竹橋駅5分/神保町駅10分

竹橋駅5分/神保町駅10分

会社を設立する際には、決算月を決めなくてはなくてはなりません。法人は3月に決算をおこなうというイメージが強いですが、決算月は企業ごとに自由に設定できます。個人事業主としてすでに働かれている場合は消費税免税をフルで活用することを意識した決算月の設定にするなど、決め方は様々です。

この記事では、決算月を決める際の4つのポイントや会社設立後の決算月の変更方法などを解説します。

会社設立案内BOOKを無料提供しております。ダウンロードはこちらから!

目次

決算月とは、事業年度の最終月のことをいいます。事業年度は1年以内での設定が必要です。1年以内であれば設定は自由なため、4月~9月末と10月~3月末など1年に2回事業年度を設けることもできます。一般的には、年に1回の事業年度を設定する企業が多いです。

また決算日に関する決まりもありません。そのため、事業年度を1/10~1/9など月の途中で設定することも可能です。一般的には、1/1~12/31など月末を決算日とする企業が多いです。

法人は決算月を自由に設定可能ですが、個人事業主の決算月は12月と決まっており、変更はできません。12月末が決算日となり、2月16日~3月15日に確定申告を行います。そのため、個人事業主が決算月の設定で迷うことはありません。

一方で、法人は決算月をいつに設定するかは重要なポイントです。後述するポイントを考慮して、自社に合った決算月を選びましょう。

法人の決算(事業年度終了月)は何月が多いのでしょうか?令和2年度の決算期別の普通法人の割合は以下の通りです。

年一回決算の決算期別の普通法人数

| 決算期(事業年度終了月) | 申告法人数 | 割合 |

| 4月 | 198,275社 | 7.1% |

| 5月 | 230,945社 | 8.3% |

| 6月 | 272,022社 | 9.8% |

| 7月 | 212,615社 | 7.6% |

| 8月 | 243,747社 | 8.7% |

| 9月 | 303,271社 | 10.9% |

| 10月 | 138,238社 | 5% |

| 11月 | 105,141社 | 3.8% |

| 12月 | 290,397社 | 10.4% |

| 1月 | 102,042社 | 3.7% |

| 2月 | 183,988社 | 6.6% |

| 3月 | 508,378社 | 18.2% |

| 合計 | 2,789,068社 | 100% |

上図の通りばらつきはあるものの、3月決算の企業がもっとも多く、次に9月決算、12月決算の企業が多くなっています。

官公庁の会計年度は、4月~3月までとなっています。官公庁から仕事を受けることが多い大企業は、これらの機関と決算月を合わせるために、3月決算にしていることが多いです。

また、法改正は一般的に4月1日に実施されます。税務に関する法改正が行われた場合に、決算月が3月であれば、新たな事業年度から法改正にあわせて会計処理を変更できます。

このように事業年度内での会計処理の変更を避けることも、決算月を3月にする理由として挙げられます。

4月は新入社員が入社したり、人事異動があったりと社内が忙しくなる時期です。3月決算だと、これらの時期と決算資料を作成する時期が重なってしまうため、あえて3月決算を採用しない企業もあります。

個人事業主は12月決算のため、個人事業主から法人成りした企業はそのまま12月決算を採用する場合が多いです。また、海外企業の多くが12月決算のため、海外との取引の多い企業も12月決算を採用する傾向にあります。

ただし、12月は年末年始のため業界によっては繁忙期になります。そういった企業は、比較的余裕のある9月に決算月を設定することが多いです。

決算月はなんとなく決めるのではなく、慎重に決定しましょう。決算月の決定によって節税や業務効率に大きな影響があります。

特に、1年の中で売上が大きく変動する(大きな売り上げが見込める)月がある企業の場合は注意が必要です。売上が大きく変動する月を決算月にしてしまうと、大きな売上をあげた場合に節税対策を考える時間がありません。そのため、節税対策が間に合わず多額の法人税などを支払うことになります。

売上が大きく見込める月の前月を決算月にすることがおすすめです。実際に大きな売上をあげた場合、1年かけて節税対策を考えられます。また、売上が予想よりも少なかった場合には、1年かけて黒字化戦略の検討が可能です。

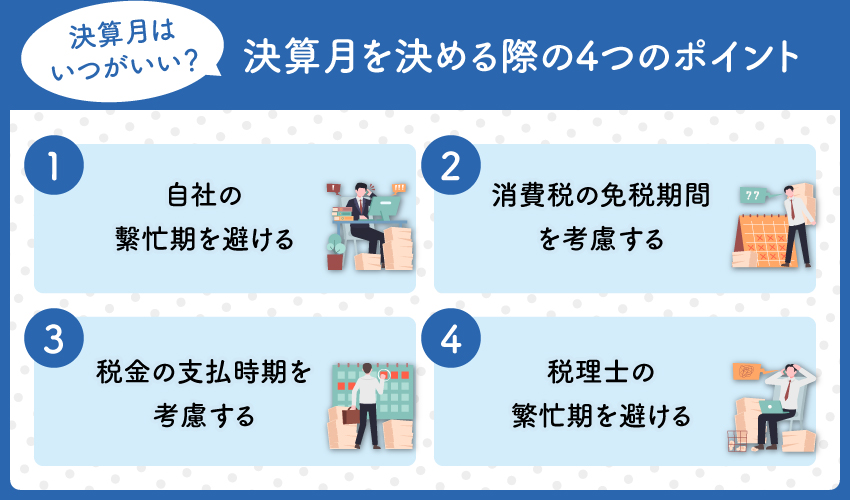

決算月の決め方を知りたい方向けに4つのポイントを紹介します。

決算月は、できるだけ自社の繁忙度が低い時期にしましょう。決算期は通常の業務以外の決算業務が発生します。決算月と繫忙期が重なると、会社への負担が大きいです。

また、繫忙期に想定外の損失や利益が発生しても、決算まで時間がないため対策ができません。そのため、繁忙期は避けて決算月を設定してみてください。

資本金が1000万円未満で条件を満たせば、開業から2事業年度までは免税事業者となります。重要なポイントは、免税期間が2年間ではなく2事業年度であることです。

10月に開業して3月を決算月にした場合、1事業年度目の免税期間は6ヶ月間になってしまいます。9月を決算月にした場合は1事業年度目の免税期間は12ヶ月間となり、より長く免税期間を利用できます。

ただし、2023年10月よりインボイス制度が開始予定です。インボイス制度のもと課税事業者になることを選択した場合、免税期間はなくなるため、免税期間を考慮した決算月の設定は不要です。

インボイス制度については下記の記事でわかりやすく解説しておりますので、ぜひ合わせてご覧ください。

決算日から2ヶ月以内に法人税等や消費税を税務署に納税しなくてはいけません。そのため、決算月は資金に余裕のある時期を選びましょう。

大量の仕入れが必要などの理由で資金繰りに余裕がないタイミングと、多額の税金を支払うタイミングが重ならないような決算月の設定がおすすめです。

多くの企業は3月末決算を採用しています。決算業務には税理士が関与する場合がほとんどです。決算月から2ヶ月間の4月、5月は税理士にとって繫忙期となります。

税理士の繁忙期を避けて決算月を設定すれば、税理士も余裕をもって自社の決算業務に向き合ってくれるかもしれません。

会社設立後に決算月の変更も可能です。会社設立後の決算月変更方法を紹介します。

決算月は、会社の定款に記載されています。そのため、決算月を変更するためには定款の変更が必要です。

定款の変更は、株主総会の特別決議で決定します。議決権の過半数を占める株主が総会に出席し、そのうち議決権の3分の2以上の賛成が必要です。登記手続きは必要ありません。

株主総会で決算月に関する定款の変更が議決されれば、その旨を税務署へ届け出る必要があります。

決議がされた株主総会の議事録と、決算月の変更の旨を記載した異動届出書を税務署へ提出してください。

また、取引先の銀行や金融機関にも決算月を変更した旨を伝えておきましょう。

会社設立までの手続きを進める人を発起人と呼びます。発起人は会社の株を1株以上保有しておくことが必要です。1人でも複数人でも構いません。

会社の目的や商号、資本金の額などを決定します。

会社の基本情報を基に定款を作成します。定款は会社法に準拠したものでなければいけません。

出資者全員が資本金の振り込みをおこないます。資本金の決定は慎重におこないましょう。

必要書類を揃えて、登記申請をおこないます。必要書類をすべて揃えるのはかなり手間がかかるため、司法書士などの専門家に依頼することが一般的です。

期限内に新規適用届や青色申告承認申告書などの各申請書類を、担当の窓口に提出します。

健康保険などの社会保険の手続きをおこないます。

上記手続きすべてを1人でやるにはかなりの労力が必要です。時間を節約したい方は、税理士へ手続きを依頼しましょう。各申請だけでなく、税務面でのサポートも受けられます。

決算月の設定について解説しました。決算月は企業が自由に選ぶことができますが、消費税免税や税金の支払い時期などを考慮せずに決めてしまうと後で後悔をしてしまうことにも繋がりかねないのでしっかりと考えた上、決めることが大切です。

また、会社を設立する際には、決算月の設定だけでなく、定款の作成や登記の手続き、銀行口座の開設、創業融資の申請などやらなければいけないことがたくさんあります。

自分で手続きをするのが不安な方、事務手続きや不安なことはプロに任せて自分は事業に集中したいという方は初回無料相談ができる千代田税理士法人にお問合せください。