竹橋駅5分/神保町駅10分

竹橋駅5分/神保町駅10分

2023年10月からインボイス制度が始まります。インボイス制度は、多くの事業者に影響を与える制度です。

ただし、「インボイス制度がどのような制度かわからない」「自分にどんな影響があるのか知りたい」という方もいるのではないでしょうか?本記事では、インボイス制度の概要や目的、必要な対応、免税事業者に与える影響などについてわかりやすく解説します。

インボイス制度開始後、数年間適用される経過措置の詳細も紹介するので、ぜひ参考にしてみてください。

会社設立案内BOOKを無料提供しております。ダウンロードはこちらから!

目次

2023年10月から始まるインボイス制度は、仕入税額控除をおこなうための新たな要件を定めた制度です。インボイス制度導入後、仕入税額控除を行うためにはインボイス(適格請求書)が必要になります。

仕入税額控除は、課税事業者が納付する消費税の計算時に、受け取った消費税から仕入れにかかった消費税を差し引く仕組みです。

例えば、建設業者(課税事業者)が顧客から家の建設を5000万円(税抜)で受注したとします。この際に顧客から受け取る消費税は500万円(5000万円×10%)です。受け取った消費税500万円は建設業者の売上になるわけではなく、国に納付する消費税を一時的に預かっているだけなので、注意してください。

そして、仕事を受けた建設業者は、屋根工事などの家の建設作業の一部を一人親方に1000万円(税抜)で外注し、コンクリートやタイルなどの部材を1300万円(税抜)で仕入れたとします。この際、建設業者が外注先と仕入れ先に支払う消費税は230万円(2300万円×10%)です。

上記の場合、建設業者が国に最終的に納付する消費税はいくらでしょうか?

正解は270万円です。顧客から預かった消費税500万円から、家の建設のために外注先や仕入れ先に支払った消費税である230万円を差し引いた270万円が納税額となります。

このように、納付する消費税の計算時に「受け取った消費税から支払った消費税を差し引く仕組み」が仕入税額控除です。

2023年10月からインボイス制度が始まると、仕入税額控除をするためには、外注先や仕入先からインボイス(適格請求書)の発行を受ける必要があります。

外注先や仕入れ先がインボイス(適格請求書)の発行ができなければ、仕入税額控除ができずに納める消費税が高くなります。今までは、外注先や仕入先が発行する請求書の種類に関わらず、仕入税額控除が可能でした。

5000万円(税抜)で家の建設業務を受けて、2300万円(税抜)で外注や仕入れをおこなう事業者が納める税金の変化を見てみましょう。

外注先や仕入れ先がインボイス(適格請求書)を発行できない場合

| 受け取る税金 | 仕入税額控除の対象 | 納める税金 | |

| インボイス制度導入前 | 500万円 | 230万円 | 270万円 |

| インボイス制度導入後 | 500万円 | ー | 500万円 |

インボイス制度導入前と後では、納税する税金に230万円もの差があります。

適格請求書発行事業者とは、仕入税額控除をするための要件であるインボイス(適格請求書)が発行できる事業者のことです。

インボイス制度開始後、適格請求書発行事業者になる手続きをしないと、インボイス(適格請求書)は発行できません。

適格請求書発行事業者になるかどうかは自由に選択できますが、適格請求書発行事業者にならない場合、自分や自社に仕事を発注する取引先が仕入税額控除をおこなえずに納税額が高くなってしまいます。

インボイス制度の目的は、適切な消費税の計算です。インボイス制度開始に伴い、適格請求書発行事業者が取引先に発行する請求書には、適用税率や消費税額などの記載が追加されます。

上記ももちろんインボイス制度の目的ですが、一般に「インボイス制度がひどい」と言われる理由は、適格請求書発行事業者になれる要件が「課税事業者であること」だからです。

フリーランスや自営業者などの個人事業主の中には、免税事業者の方が多くいます。免税事業者とは、受け取った消費税を国に納付せずに自分の売上としてもらえる事業者です。

年間500万円(税抜)の売上がある場合、受け取った消費税50万円(500万円×10%)を全額売上に計上できます。

しかし、インボイス制度開始に伴い、適格請求書発行事業者になるためには、課税事業者にならなくてはなりません。すると、今まで受け取っていた税金を国に納める必要が生じます。そのため、インボイス制度は実質的な「増税」と考えられることが多いです。

インボイス制度の導入による具体的な影響を解説します。

課税事業者は、外注先や仕入れ先が免税事業者(適格請求書を発行できない事業者)の場合、仕入税額控除ができずに納める税金が多くなります。

年間5000万円(税抜)売り上げて、仕入れ先や外注先に3000万円(税抜)を支払っている場合の納税額の違いは以下のとおりです。

| 外注先や仕入先 | 受け取る税金 | 仕入税額控除の対象 | 納める税金 |

| 適格請求書発行事業者である | 500万円 | 300万円 | 200万円 |

| 適格請求書発行事業者ではない | 500万円 | ー | 500万円 |

*税率が10%の場合

免税事業者の個人事業主や事業者が、インボイス(適格請求書)を発行するために課税事業者になった場合と、免税事業者のままでいた場合の影響は以下のとおりです。

課税事業者になった場合

免税事業者のままでいた場合

ただし、インボイス制度開始から数年間は経過措置が適用されることや、簡易課税制度の利用で納税額を減らすことが可能です。詳細は後述します。

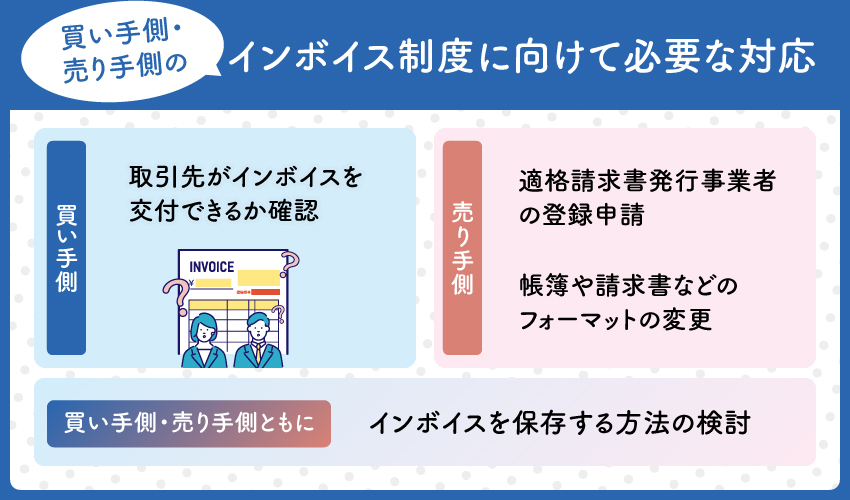

インボイス制度に向けて必要な対応を記載します。

買い手側は、外注先や仕入れ先の取引先がインボイス(適格請求書)を交付できるかを確認しましょう。インボイスを発行できない場合、自社が仕入税額控除をできずに損失を被ります。

場合や立場によっては、損失が発生する分の値引き交渉や、他にインボイスを発行できる取引先を探すことも検討してみてください。

インボイスを発行するために適格請求書発行事業者になるためには、登録申請が必要です。2023年10月1日から登録を受けるためには、2023年9月30日までに税務署に申請します。

申請方法の詳細はこちらの記事で説明しているので、参考にしてみてください。

適格請求書発行事業者になった場合、発行する請求書のフォーマットを変更します。現在の区分記載請求書に、以下の項目の追記が必要です。

登録番号は、適格請求書発行事業者になった際に税務署から通知されます。

インボイスを発行した側(売り手側)もインボイスを受け取った側(買い手側)も、一定期間のインボイスの保存が義務付けられます。

特に、2024年1月から本格実施される電子帳票保存法の関係で、電子記録で受け取ったインボイスは紙で印刷せずに電子記録のまま保存しておく必要があります。

そのため、社内で発行または受け取ったインボイスをどのように保存しておくのかの検討が必要です。

2023年10月に開始するインボイス制度ですが、一定期間は経過措置が実施されます。免税事業者から仕入れをした場合でも、以下のとおり一定割合の仕入税額控除が可能です。

| 適用期間 | 仕入税額控除ができる割合 |

| 2023年10月1日~2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日~2029年9月30日 | 仕入税額相当額の50% |

2024年に免税事業者から1000万円の仕入れをした場合、80万円(消費税100万円×80%)の仕入税額控除が可能です。

課税事業者は、簡易課税制度を利用できます。これは、受け取った消費税の一定割合をみなし仕入率として納める消費税から控除できる制度です。

例えば、みなし仕入率60%の事業者が年間に100万円の消費税を受け取った場合、納める消費税は以下のとおり計算します。

100万円(受け取った消費税)ー60万円(100万円×みなし仕入率60%)=40万円(納める消費税)

事業種類ごとにみなし仕入率は以下のとおり定められています。

| 事業区分 | みなし仕入率 |

| 第1種事業(卸売業) | 90% |

| 第2種事業(小売業、農業、林業、漁業(飲食料品の譲渡に係る事業)) | 80% |

| 第3種事業(農業、林業、漁業(飲食品の譲渡に係る事業を除く)、鉱業、建設業、製造業、電気業、ガス業、熱供給業および水道業) | 70% |

| 第4業種(第1~3、5、6業種以外の事業) | 60% |

| 第5種事業(運輸通信業、金融業および保険業、サービス業(飲食店業に該当するものを除く)) | 50% |

| 第6種事業(不動産業) | 40% |

また、インボイス制度に伴い課税事業者になった場合、一定期間納める税額が減額になる支援措置が実施されます。支援措置の内容は、「2026年9月30日までは売上にかかる消費税の20%を納めれば問題ない」というものです。

売上にかかる消費税が50万円の場合、納める消費税額は10万円ですみます。

簡易課税制度で第1種事業と第2種事業に該当する事業者以外は納税額が少なくなるため、支援措置を利用しましょう。

インボイス制度の概要や必要な対応、経過措置などについて解説しました。先述しましたが、インボイス制度は、課税事業者・免税事業者のどちらにも影響を与えます。

例えば、免税事業者が課税事業者になることで納税額が増えたり、免税事業者のままでいることで仕事が減ったりという影響が考えられるため、事業形態や売上高、取引先との関係などさまざまな観点からインボイス制度について考えなくてはなりません。

自分での判断が難しい場合は、税金や経営の専門家である税理士に相談しましょう。

インボイス制度の導入後の経理処理に不安がある方や適格請求書発行事業者になるべきか判断ができない方、適格請求書発行事業者登録申請の手続き方法がわからない方は、初回相談無料の弊社・千代田税理士法人へお問合せください。