竹橋駅5分/神保町駅10分

竹橋駅5分/神保町駅10分

.jpg)

「子会社とかグループ会社とか、いろいろな用語があるけど、具体的な定義はどうなっているのだろう?」

このような疑問を抱いている方は多いのではないでしょうか。

本記事では、子会社とは何か、グループ会社とは何かといった基本的な知識について解説します。また、子会社を設立するメリットやデメリット、設立時の注意点なども紹介します。

最後まで読むことで、子会社やグループ会社に関する疑問が解消され、ビジネスの幅を広げる価値ある知識が身につくでしょう。

会社設立案内BOOKを無料提供しております。ダウンロードはこちらから!

目次

子会社は、会社法に以下のように定義されています。

「会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるものをいう。(会社法第2条第3項)」

通常、子会社とは「50%を超える株式を他の会社に保有されている会社」のことです。また、株式を100%他の会社が保有している場合は「完全子会社」と呼ばれます。

なお、保有株式が50%以下であっても、実質的に特定の会社に経営面を支配されている場合は子会社とみなされることがあります。例えば、以下のケースに該当する場合、それは子会社だといえるでしょう。

会計においては、このように議決権の保有割合だけでなく、実質的な支配関係も判断基準となります。

グループ会社という言葉は、法律で定義されたものではありません。一般的に、グループ会社は関係会社と似たような意味合いで使用されます。関係会社は会社計算規則に、以下のように定義されています。

「当該株式会社の親会社、子会社及び関連会社並びに当該株式会社が他の会社等の関連会社である場合における当該他の会社等をいう。(会社計算規則第2条第3項第25号)」

上記の定義によれば、グループ会社は親会社や子会社、関連会社など経済的な結びつきを持つ企業の総称です。子会社はグループ会社の一部を形成します。

子会社と関連会社の間には、明確な違いがあります。会社計算規則の定義を見てみましょう。

「会社が他の会社等の財務及び事業の方針の決定に対して重要な影響を与えることができる場合における当該他の会社等(子会社を除く。)をいう。(会社計算規則第2条第3項第21号)」

このように、ある会社が別の会社に対して、財務や事業の方針に重要な影響を与える能力を持っている場合、関連会社と呼ぶことになります。

一方で子会社は、親会社に支配されている会社のことです。関連会社の概念は広く、出資比率や議決権の割合によらず、さまざまな要素で重要な影響をおよぼす関係性を意味します。

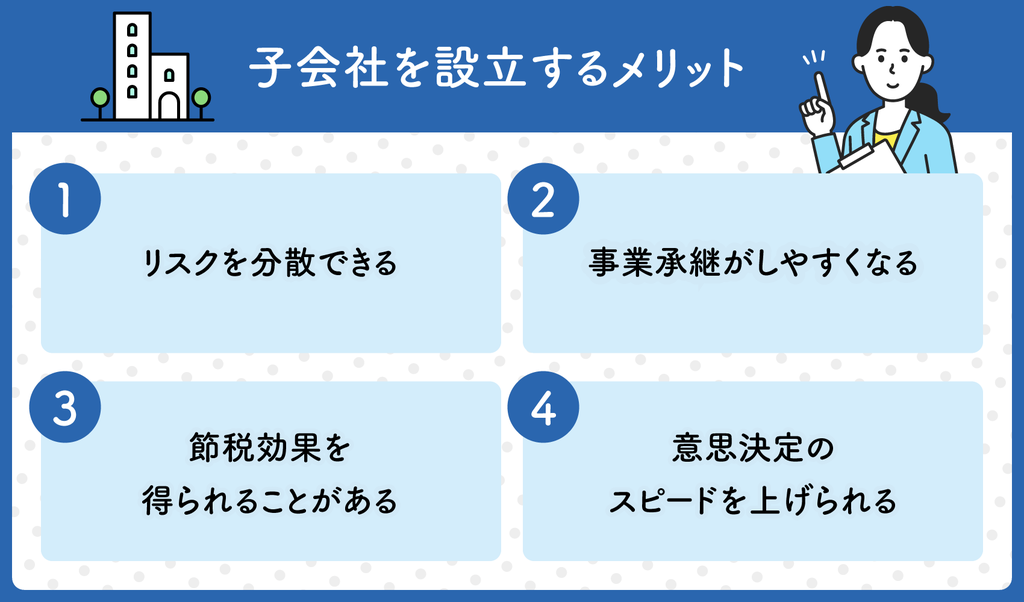

子会社を設立するメリットとして代表的なのは、以下の4つです。

順番に解説します。

特定の業務上のトラブルや不祥事が発生した場合、業務停止命令などの行政措置を受けるリスクがあります。業務停止命令は、業務の一部または全部に対して最長で24ヶ月間適用されるものです。事業を一つの法人に集中している場合、影響は計り知れません。

子会社を設立し、事業活動を分散させることで、上記のリスクを回避できます。1つの子会社が何らかの理由で業務停止命令を受けても、影響を局所化させることが可能になるからです。

また、親会社が何らかの不祥事によって社会的信用を落とした場合でも、子会社は異なる社名を持っているため、影響は最小限に抑えられるでしょう。

経営者に相続人が複数いる場合、誰を次期経営者とするかの決定は、企業の未来に大きな影響を与えます。

株式を相続人間で分割すると、経営権を1ヶ所に集中させることが難しくなり、経営の安定性が損なわれる恐れがあります。また、経営者としての資質を考慮して選ばれた相続人がいても、選ばれなかった側からの反発があるかもしれません。相続人間の不和は、企業の運営に悪影響をおよぼし得るものです。

このような事業承継の問題を解決する方法の一つが子会社の設立です。例えば、親会社と子会社それぞれに経営者を置くことで、相続人間の対立を避け、平和的な解決を図ることが可能となります。

子会社を設立すると、交際費の経費算入限度額が増加するため、節税効果を期待できます。

また、子会社設立に際して親会社から転籍する役員や従業員には、親会社から退職金を支給するのが一般的です。退職金は経費として計上できるため、利益を圧縮して節税効果を享受することが可能となります。

企業が成長し規模が大きくなるにつれて、経営陣の数も増加し、意思決定のプロセスが複雑化し遅くなることがあります。

子会社を設立することで、この問題に対処することが可能です。子会社の経営陣に一定の裁量権を委譲して、承認プロセスに関わる人数を減らせば、意思決定のプロセスは簡略化できます。

子会社レベルで完結する事項は、迅速な決定が可能となるでしょう。

子会社を設立することには多くのメリットがありますが、一方で以下のようなデメリットも考慮しなければいけません。

それぞれ見ていきましょう。

定款や登記書類の作成など、子会社設立のためにはさまざまな手続きが必要であり、本業とはまったく関係ない労力が必要です。

また専門知識も求められるため、専門家の助けを借りる必要性もあり、依頼する場合には相応の費用が発生します。

さらに、法人税の確定申告は親会社と子会社で別々におこなう必要があります。決算期が重なる場合、申告資料の作成に多くの時間が必要となる可能性があるでしょう。

損益通算とは、利益から損失を差し引き、税金負担を軽減する方法のことです。節税対策として広く用いられています。

しかし、親会社と子会社が別々の法人として存在する場合、完全親子関係に該当しない限り、損益通算はできない規則になっています。

したがって、もし子会社が赤字を出している場合でも、親会社はその赤字を自社の黒字と相殺できません。結果として、グループ全体の法人税の支出が増加する恐れがあります。

子会社が何らかの不祥事を起こした場合、親会社が管理責任を問われることも、デメリットの1つといえるでしょう。

親会社と子会社はそれぞれ別の法人格を有していますが、親子関係が重視されるため、何かあったとき無関係ではいられません。親会社が子会社の行動に対して、一定の責任を負うことになります。

子会社には具体的に以下の3つの種類があります。

それぞれの定義を見ていきましょう。

完全子会社とは、親会社が議決権のある株式を100%保有している子会社を指します。親会社は子会社のすべての資本を出資しており、子会社の経営を完全に支配しています。

完全子会社の経営方針や事業戦略などは、親会社の意向に大きく左右されることになるでしょう。

完全子会社を設立するメリットとしては、意思決定のプロセスが迅速化することなどが挙げられます。親会社が完全な経営権を掌握しているため、異議の余地がないからです。

しかし一方で、公開市場における上場条件の1つである「少数特定者持株比率」を満たせなくなるデメリットがあります。

連結子会社とは、親会社が議決権を持つ株式の過半数を保有している会社のことです。親会社の財務諸表において連結決算の対象となり、財務状況や経営成績が親会社の連結財務諸表に含まれることになります。

連結子会社の業績は、親会社の財務報告に直接的な影響をおよぼすため、親会社は子会社の管理に注力しなければいけません。

連結子会社制度のメリットとしては、親会社が低迷していても、子会社の業績がよければ連結決算に反映できる点が挙げられます。投資家などに対して、企業グループ全体としての安定した財務状況を示すことが可能となります。

非連結子会社は、親会社が保有する株式の比率や影響力の度合いにもとづき、連結決算の対象外とされる子会社です。親会社の支配力が限定的であり、グループ全体への影響が低い子会社は、連結の範囲から外せます。

非連結子会社にする主なメリットは、赤字経営の子会社など、親会社の業績に悪影響をおよぼす子会社を決算から外せる点です。親会社は財務諸表を管理しやすくなり、投資家に対してよりよい印象を与えることが可能となります。

子会社を設立する際には、以下の2つの点に注意する必要があります。

順番に見ていきましょう。

子会社の設立には節税効果が期待できますが、税務署からの厳しい目にさらされる恐れがあります。

例えば、過度な利益調整をおこなった企業は、税務署から指摘を受けるかもしれません。親会社が子会社からの仕入を増やして経費を膨らませ、自社の利益を相殺するような行為が含まれます。

また、子会社の利益が増えそうなときに、親会社が子会社に高額で商品やサービスを売りつけることも、税務上の問題となり得るでしょう。

税務署は不当な行為を防ぐために、企業グループ全体の出資関係を詳細に把握し、親子間の取引についても徹底した調査をおこないます。

完全子会社の場合は、親会社の経営方針に従うことになります。会社として自由度が低いため、子会社が独断で事業を進めることは難しいでしょう。

子会社で働く従業員のモチベーションは下がりやすいため、親会社は良好な関係を維持できるように配慮する必要があります。目標を明確にして共有したり、相手の話に耳を傾けたりすることを意識しましょう。

子会社を設立することは、多くの企業にとって大きなステップです。しかしそのプロセスには、多くの難しさがともないます。

子会社の設立についてお悩みの方は、千代田税理士法人までお問い合わせください。千代田税理士法人は、貴社の情報にもとづき経営改善や組織再編のアドバイスをおこなっております。初回相談は無料となっておりますので、ぜひお気軽にご相談ください。

子会社は一般的に、グループ会社の一形態とみなされます。子会社とは、特定の会社が議決権の過半数を有していたり、経営を実質的に支配していたりする会社を指します。

グループ会社という用語には、法律上の定義は存在しません。しかし一般的には、経済的な結びつきの強い、一連の会社群を意味します。

親会社や子会社、関連会社などはすべてグループ会社に含まれ、互いに影響を及ぼしながら事業活動をおこなっています。関係会社という用語もしばしば用いられますが、これは多くの場合、グループ会社と同じ意味です。