竹橋駅5分/神保町駅10分

竹橋駅5分/神保町駅10分

青色申告による確定申告をおこなう際は、必要経費を計上することができます。

しかし当然ながら、何でも経費にできるわけではありません。計上できるものとできないものをきちんと判別しておかないと、後に税務調査が入ったときにトラブルになりかねないので注意が必要です。

しかし、何をどこまで経費にできるのかを、感覚だけで判断するのは難しい作業となります。必ずしも綺麗な法則通りにはなっていないからです。経費にできるものとできないものは、知識としてしっかりと学んでおく必要があるでしょう。

この記事では、青色申告や経費の基礎から始まり、経費にできるものの見分け方や上限、経費を申告する際のポイントなどについて解説します。

会社設立案内BOOKを無料提供しております。ダウンロードはこちらから!

目次

確定申告をする方法には、青色申告と白色申告の2種類があります。何も申請しなければ自動的に白色申告となるため、青色申告をおこなうにはそのための申請をしなければいけません。

青色申告で所得税を納めることで多くの節税メリットを受けることができます。

交通費は接待交際費などの経費が認められるだけでなく、最大65万円の控除や、30万円未満の減価償却資産の設定、家族への給与を経費として計上できるといった節税方法を選択できます。

参考:青色申告制度とは | 一般社団法人 全国青色申告会総連合

青色申告のメリットやデメリットなどについては下記の記事にて解説しております。ぜひ合わせてご確認ください。

青色申告で所得税を納めると、経費のほかに最大65万円の控除を受けられます。

これは、所得金額から55万円(一定の要件を満たす場合は65万円)または10万円を控除するというもので青色申告特別控除と呼ばれています。

まず55万円の控除を受けるためには、下記の要件を満たさなければなりません。

また、上記の要件を満たし、e-Taxによる申告または電子帳簿保存をおこなうと、65万円の控除を受けられます。

10万円の控除については、上記「55万円の青色申告特別控除」の要件を満たさない青色申告者が受けられます。

参考:No.2072 青色申告特別控除 | 国税庁

経費とは、事業をおこなうために必要だった費用のことです。

会社勤めをしている場合は会社が負担するところですが、個人事業主の場合は、まず自分で経費を支払って仕事を完遂させ、あとで売上からその額を引いて所得税の計算をします。

具体的には、全体の売上から経費として計上できる金額と控除額を差し引いたものが、課税対象となる所得(課税所得)となります。

所得税や住民税はこの課税所得をもとに計算することになるため、できるだけ経費を多く計上することが節税のための重要なポイントです。

経費になるかどうかの見分け方は、おおまかにいうと「それが事業をおこなうために必要な出費だったか」です。

国税庁は、経費について以下のように定義しています。

経費となる金額は、その年の12月31日までに債務の確定した金額でなければいけません。その年に債務が確定していないものは、その年の必要経費としては計上できないことになります。

参考:No.2210 やさしい必要経費の知識 | 国税庁

個人事業主が青色申告で計上できる経費に、上限はありません。

事業をおこなうために必要な出費であれば、どれだけ大きな金額であっても経費として計上できます。

ただし経費として認められるには、使用する場所や頻度、目的や金額などが重要になります。あまりにも多くの経費を計上している場合、税務署に脱税の疑いをかけられる可能性があるので注意が必要です。

税務調査が入った際に、どういう根拠でそれを経費として計上したのか、しっかり説明できるようにしておかなければいけません。

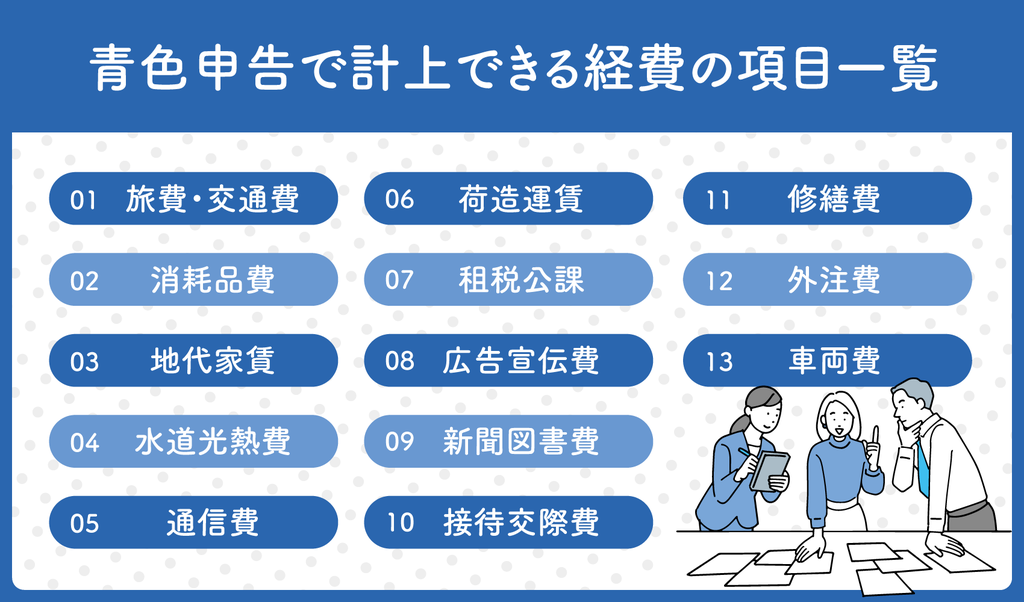

青色申告で計上できる経費の項目としては、以下のようなものがあります。

前項で解説した通り、正当に計上できる費用であれば金額の上限はありません。

青色申告において、経費として計上できないものとしては以下のものが挙げられます。

青色申告で経費を申告する際に重要なポイントとなるのは、以下の4つです。

前半の2つは、税務調査で指摘されないよう気をつけておくべきこと。後半の2つは、利用することで青色申告のメリットをフルに活用するための方法です。以下の解説を読んで、しっかり押さえておきましょう。

自宅をオフィスとして利用している場合、家賃のすべてを経費として計上することはできません。

自宅であるということはプライベートでも利用しているということで、家賃のすべてが事業のために必要なものとは解釈できないからです。

自宅兼オフィスで仕事をしている場合、家賃は按分計算によって費用に計上します。たとえば家賃8万円であれば、半分の4万円を経費にするといった具合です。

具体的に何割を家賃にできるかは、自宅をどのようにオフィスとして利用しているかによります。

経費を支払った際に受け取った領収書やレシートは、しっかり保管しておく義務があります。

領収書もレシートも残っていない出費は、基本的に青色申告において経費にできません。業務に必要だったことを証明できないからです。

「経費を証明するには領収書が必要」と一般には思われていますが、レシートでも問題はありません。むしろレシートの方が購入した品目が明確にわかるので、経費の確認がしやすい面もあります。

ただし、レシートは「誰が購入したか」までは示されていないデータであるため、高額な品物を購入する場合には領収書をもらっておくべきでしょう。

青色申告で所得税を納税すると、取得価額30万円未満の減価償却資産を「少額減価償却資産の特例」によって経費にできます。

事業に必要な10万円未満の買い物は「消耗品費」として計上できます。一方、取得価額10万円以上かつ使用可能期間が1年以上の買い物は、種別ごとに定められた年月で減価償却しなければいけません。

そのため、例えば12万円のパソコンは消耗品費にできず、4年かけて減価償却することになります。

しかし、少額減価償却資産の特例を利用することにより、30万円までの買い物を年内の経費として計上することが可能です。

参考:少額減価償却資産の特例 | 中小企業庁

青色申告で所得税を申告すると、親族に対して支払った給与などの人件費も経費として計上できるようになります。

例えば、家族を従業員として雇用している場合、青色申告であれば、その給与はすべて経費となります。

ただし、青色申告を申請するだけでなく、あらかじめ「青色事業専従者給与に関する届出書」を税務署に提出しなければいけません。

参考:No.2075 青色事業専従者給与と事業専従者控除 | 国税庁

青色申告における経費の基礎知識について、一通りのことを解説しました。本文中でも解説した通り、経費にできるものとできないものの判別は曖昧なところがあり、素人が独自に判断するのが難しい面があります。

また、事業が忙しい場合にはしっかりとした記帳が難しくなるケースもあり、確定申告するにあたってプロの手を借りたい方も多いことでしょう。

確定申告は専門家に任せて事業に専念したい方、青色申告による節税対策について相談したい方は、ぜひ弊社・千代田税理士法人までご相談ください。

千代田税理士法人では、初回相談無料を承っております。お気軽にお問い合わせください。