竹橋駅5分/神保町駅10分

竹橋駅5分/神保町駅10分

「予定納税とは何か知りたい!」

「予定納税額の計算はどうやるの?」

自分が予定納税の対象となるのか知りたい方や、税務署からある日突然通知書が届いて驚いたという方もいらっしゃるでしょう。

予定納税とは、当年5月15日時点の予定納税基準額が15万円を超えた場合に、今年度の所得税の一部を事前に支払う制度です。

一定金額以上の確定申告をした方が対象になるため、制度を正しく理解しておく必要があります。そこで本記事では、予定納税の対象者、計算方法、納付方法、注意点を分かりやすくご紹介します。

支払わなかったらどうなるか、給与所得者は対象外なのかについてもお答えするので、ぜひ最後までお読みください。

会社設立案内BOOKを無料提供しております。ダウンロードはこちらから!

目次

予定納税とは、当年5月15日時点の予定納税基準額が15万円を超えた場合に、今年度の所得税の一部を事前に納付する制度です。予定納税基準額は原則として前年の所得税額になり、その3分の1に相当する予定納税額を年に2回納税します。

あらかじめ分割で納税できるため資金繰りがしやすくなり、フリーランスなど確定申告で税金を納める方にメリットが大きい制度です。予定納税にも納税義務があるため、通知された金額を期限までに納付しましょう。

予定納税は、納税者の負担軽減を目的とする制度です。納税を分割することで納税者の経済的負担が減ります。1年分の所得税をまとめて納付するのに比べて、延滞も起こりにくくなります。

税金を確実に回収できる可能性が高くなるため、予定納税は税務署にとってもメリットがある制度です。

原則として、前年分の所得税額(予定納税基準額)が、15万円を超えている方が予定納税の対象者です。当年5月15日の時点で確定している予定納税基準額をもとに判断します。

予定納税の対象者となった場合は、6月中旬に第1期の「予定納税額の通知書」が届くため、必ず内容を確認してください。通知書で確認できるため、自分で予定納税基準額を計算したり申告したりする必要はありません。

予定納税額は、前年分の所得税額を予定納税基準額として、その3分の2が予定納税額となるのが原則です。以下の条件のいずれにも該当しない場合は、前年の所得税額がそのまま予定納税基準額になります。

上記のいずれかに該当する場合は、以下の合計額が予定納税基準額となります。

予定納税の納付期限は、第1期(7月1日〜7月31日)と第2期(11月1日〜11月30日)の年2回です。納める金額は、それぞれ予定納税基準額の3分の1の金額です。

6月中旬に書面またはe-Tax(電子交付)にて通知書が送られてくるため、この通知に記載された金額を納付期限までに納付しましょう。電子受取を希望する場合、マイナンバーカードを使用してe-Taxにログインし、確定申告の際に電子交付の「希望」を選択します。電子受取を設定しておけば、通知書をなくす心配がないため安心です。

予定納税の主な納付方法は以下の3つです。

ライフスタイルによって、便利に感じる納付方法は異なります。それぞれの具体的な手順を解説するので、ご自身に合った方法を選択してください。

所轄の税務署や金融機関の窓口に納付書を持参して現金で納付する方法です。現金のみでクレジットカードや電子決済は利用できません。税務署に予定納税や確定申告の相談をしに行く際に納付できます。

金融機関や税務署の窓口に備え付けている納付書、コンビニエンスストアで納付する際に使用するバーコード付納付書も使用できます。納税証明書を請求する場合は、発行された領収証書を税務署に提出してください。

電子納付には、ダイレクト納付とインターネットバンキングによる納付があります。e-Taxを利用しオンラインで決済を済ませたい方におすすめです。

| 納付方法 | 概要 |

| ダイレクト納付 | e-Taxにより申告書等を提出したあと、納税者名義の預貯金口座から口座引落しにより納付できる。即時または指定した期日に引き落とされる。 |

| インターネットバンキング | インターネットバンキング口座を開設し、e-Taxの利用開始手続きをすることで、インターネットから納付できる。 |

ご自身名義の預貯金口座から口座振替で納税する方法です。e-Taxで依頼書を提出するか、税務署または金融機関に専用の口座振替依頼書を提出する必要があります。毎年決まった時期に自動で振替納税がされるため、忙しい方や手続きの手間をかけたくない方におすすめです。

転居により所轄税務署が変わる場合は、改めて口座振替依頼書を提出する必要があります。また、振替納税の場合は領収書が発行されないためご注意ください。

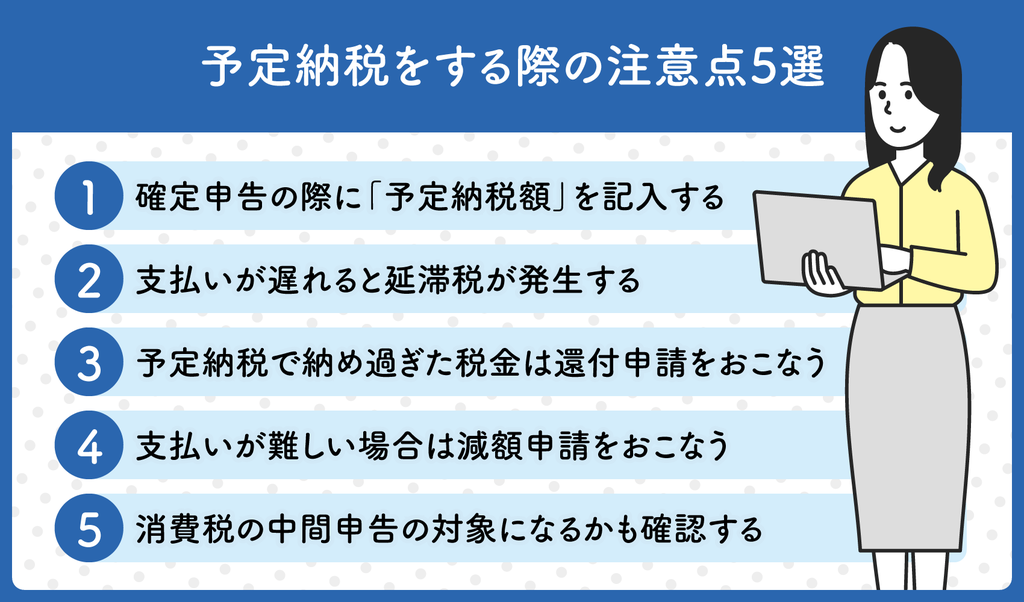

予定納税をする際の注意点を5つご紹介します。

予定納税をした場合は、確定申告書に予定納税額を忘れず記入してください。金額は税務署から送付された「所得税及び復興特別所得税の予定納税額の通知書」から転記します。

確定申告書に予定納税額の記入を忘れた場合は、税金の還付を受けるために確定申告の修正が必要になります。確定申告期間内であれば正しい申告書を作成し提出するだけです。期限を過ぎた場合は更正の手続きが必要になります。

予定納税額を期限までに納付しないと、未払期間に応じて延滞税が発生し、追加の納税義務が生じます。

| 延滞期間 | 延滞税(年率) |

| 2ヶ月未満 | 7.3%または年「延滞税特例基準割合+1%」のいずれか低いほう |

| 2ヶ月以上 | 14.6%または年「延滞税特例基準割合+7.3%」のいずれか低いほう |

参考:延滞税の割合|国税庁

予定納税で多く納めた税金は還付申請をすれば税金の還付を受けられます。還付申請をおこなうためには確定申告が必要です。

実際の納税額より予定納税額が多くなってしまった場合、その年度の確定申告では所得税の納付は不要。予定納税で納めた金額と実際の納税額との差額について還付を受けることになります。還付金の計算例は以下をご参照ください。

| 令和5年の予定納税額:60万円令和5年の実際の納税額:70万円 還付金額:70万円 - 60万円 =10万円 |

納税した日の翌日から還付額が決定する日または充当した日までの期間に応じて、「還付加算金」が還付金に加算されます。

予定納税の対象者となっているが、支払う余力がない場合は減額申請を検討しましょう。減額申請は、予定納税義務のある方が廃業、休業、業績不振などにより以下の状況となった場合に適用可能です。

第1期分と第2期分を合わせて申請する場合は、その年の7月1日~7月15日までに提出する必要があります。第2期分のみの減額申請は、その年の11月1日~11月15日までに提出してください。期限までに提出しないと減額が受けられないため注意が必要です。

消費税の中間申告は予定納税と同様、税金を分割で前払いする制度です。中間申告書の提出が必要なのは、個人の場合は前年、法人の場合は前事業年度の消費税の年税額が48万円を超える場合になります。

中間申告で必要な納税の回数、期限、納税金額は下表をご参照ください。

【表1】

| 直前の課税期間の確定消費税額 | ||||

| 48万円以下 | 48万円超 400万円以下 | 400万円超 4,800万円以下 | 4,800万円超 | |

| 回数 | 原則不要 | 年1回 | 年3回 | 年11回 |

| 納付期限 | 各中間申告の対象となる課税期間の末日の翌日から2ヶ月以内 | 表2の通り | ||

| 納付税額 | 直前の課税期間の確定消費税額の2分の1 | 直前の課税期間の確定消費税額の4分の1 | 直前の課税期間の確定消費税額の12分の1 | |

【表2】

| 個人事業主 | 法人 |

| 1月~3月分:5月末日 | 課税期間開始後の1ヶ月分:課税期間開始日から2ヶ月経過した日から数えて2ヶ月以内 |

| 4月~11月分:中間申告対象期間末日の翌日から2ヶ月以内 | 上記1ヶ月分以後の10ヶ月分:中間申告対象期間末日の翌日から数えて2ヶ月以内 |

予定納税の対象者、計算方法、納付方法、注意点5選を紹介しました。予定納税はフリーランスだけでなく、副業など給与以外に高額な収入がある給与所得者も対象になります。

年収が同じでも、事業所得以外の所得の有無、所得控除、源泉徴収額の有無などによって予定納税額は異なります。正しい確定申告や効果的な節税対策をするためには、正しい知識を身に付けて専門家に相談することが重要です。千代田税理士法人は初回相談が無料のため、まずはお気軽にご相談ください。

納付期限内に予定納税額を納付しなかった場合は、延滞税の追加納付が必要です。予定納税も納税義務があるため、支払わずにやり過ごすことはできません。

どうしても期限までの支払いが困難な場合は、早めに減額や換価の猶予申請を検討しましょう。減額も換価の猶予申請も申請期限を過ぎると適用が受けられないため、必ず期限までに申請してください。

会社員の給与所得にかかる税金は、年末調整で精算されるため、基本的に予定納税の対象とはなりません。ただし前年分の確定申告で納めた納税額が多い場合は、予定納税の対象となる可能性があります。

また、副業収入が一定金額を超えた場合は確定申告が必要になるため、申告漏れのないようご注意ください。