竹橋駅5分/神保町駅10分

竹橋駅5分/神保町駅10分

空いた時間を有効活用することで収入を増やしたいと、副業を始める方も増えてきています。副業を始めると収入が増える分、税金のことも気になるのではないでしょうか。

副業と税金に関連して「副業300万円問題」という言葉を聞いた方もいるかと思います。これは、副業の収入金額300万円以下だった場合、雑所得になる基本通達の改正案を国税庁が打ち出したことで、世間を騒がせた出来事です。騒動を受けこの改正案は、結果的に修正されることになりました。

副業収入を事業所得にできれば、さまざまな節税メリットを享受できます。この記事では、通達改正後の事業所得と雑所得の区分方法や、メリット、注意点などを分かりやすく解説していきます。

会社設立案内BOOKを無料提供しております。ダウンロードはこちらから!

目次

副業で得た収入の確定申告をする際、事業所得とするか、雑所得とするか、判断するための客観的な基準がこれまでありませんでした。副業をする会社員にとっては、事業所得として扱われれば、副業の赤字を給与所得と相殺できるので、節税メリットを受けることができます。

しかし、国税庁は2022年8月に、収入が300万円以下のものは雑所得にするといった趣旨の通達改正案を発表しました。これには、多くの反対意見が寄せられ、世間に衝撃を与えた「副業300万円問題」と呼ばれる事態へと発展しました。

近年政府は、副業を推進しています。しかし今回の通達改正は、そういった政府の方針に逆行するものといった意見もありました。実際にこの改正案が発表されたのち、国税庁に7,000件を超える意見が寄せられたといいます。その数からも分かるように、世間に大きな影響を与える出来事となりました。

参考:「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)|国税庁

国税庁が打ち出した2022年8月の改正案は、結果的に世間を騒がす事態となります。これを受け改正案は修正されることになりました。

参考:「所得税基本通達の制定について」の一部改正について(法令解釈通達)|国税庁

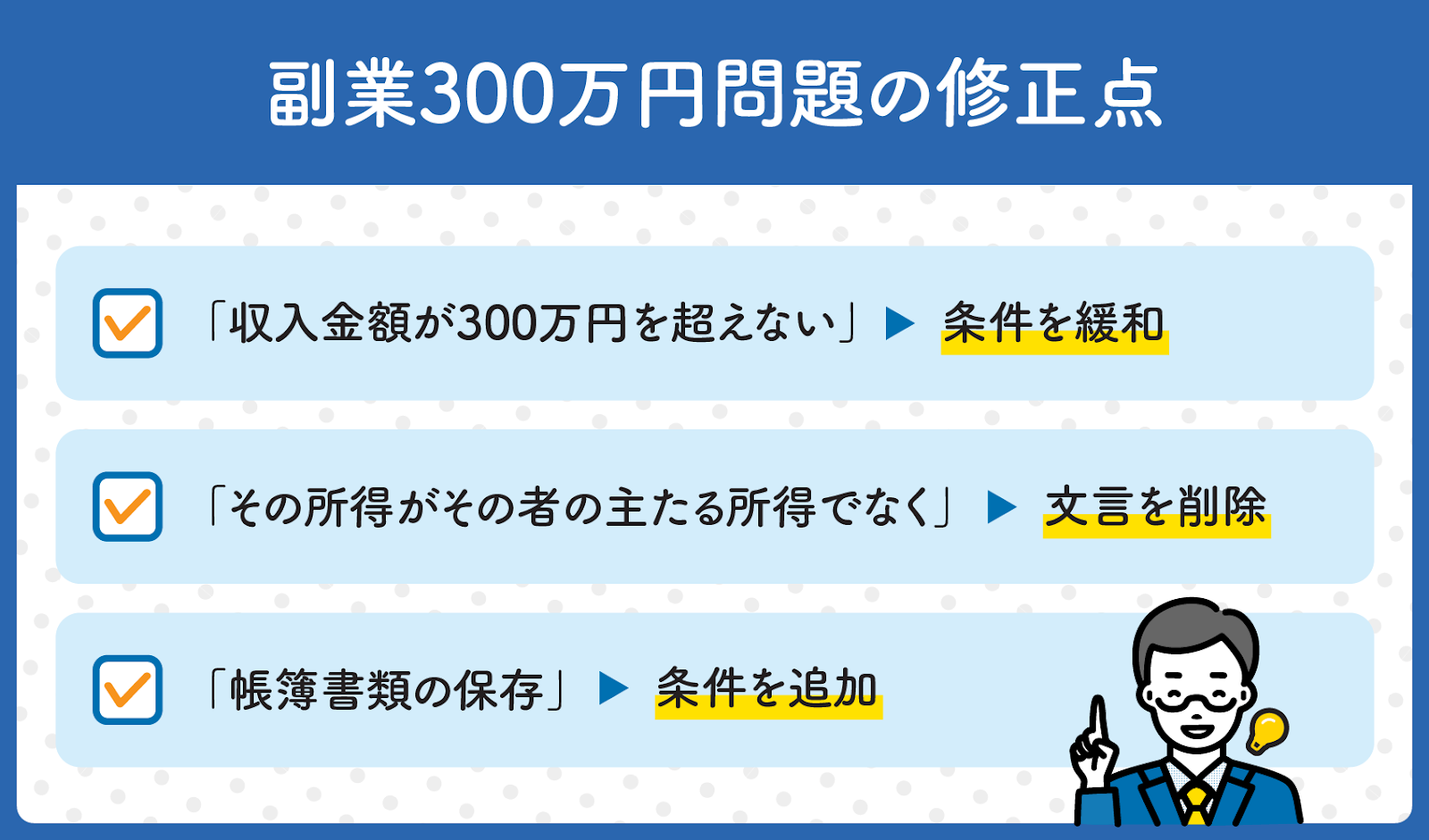

当初の改正案では、300万円以下の場合、雑所得とされていたところに、多くの反対意見があり、削除に至ることとなりました。この基準に対して、金額が大きすぎる、根拠が不明といった意見が寄せられ、金額だけを判断基準としない改正案へと変更されました。

「主たる所得」というルールがあることで、複数の事業を展開している方は、その収入源に対して優劣を決めなければならなくなります。改正案が発表された当初は、主たる所得でないことで、所得区分を判断しなければならず、多くの反対意見が提出されました。

また、事業が複数あることで、収入源が1つしかない人より、事業1つにかかる収入金額が少なくなる傾向にあることが想像できます。修正案によって、仕事同士の優劣を判断をする必要がなくなりました。

条件が緩和された代わりに「帳簿書類の保存」が追加されました。背景として、正確に記帳していれば事業所得としてもいいのではないか、といった意見があったものと思われます。

つまり、帳簿書類が保存されていれば、収入の額に関係なく事業所得として扱えます。

2022年10月に改正された基本通達では、金額による単純な線引きの代わりに、帳簿書類の保存の有無が、主な区分方法となりました。

当初の改正案に寄せられた多くの意見が反映される形となっています。特に、所得区分の判断に、収入が300万円以下であっても、日々記帳をしていれば、事業所得として取り扱うべきという意見が反映された修正となりました。

所得区分を判断する際、帳簿書類の保存があれば、基本的に事業所得と認められるようになります。

事業所得として確定申告をすると、以下の3つの節税メリットを受けることができます。

節税対策は、種類もさまざまです。それではメリットについて、詳しく解説していきます。

損益通算とは、同じ年の申告で利益が出たプラスの所得と赤字などでマイナスとなった所得を相殺することです。事業所得は10種類の所得区分の中で、損益通算ができる区分となっています。

会社員が副業をした場合、事業所得として申告し、マイナス所得になれば損益通算が可能です。そうすることで全体の所得を減らすことができ、節税効果が期待できるようになります。

事業所得として申告することができれば、青色申告も可能です。青色申告では、その年の所得が損益通算したあともマイナスとなった場合、その額を3年間繰り越すことができるメリットがあります。

マイナスとなった額を繰り越すことで、翌年以降に所得がプラスになったとしても、繰り越したマイナスと相殺できるので、複数年にわたって節税することが可能です。

また、翌年以降に繰り越すのではなく、マイナスとなった額を前年分の所得金額に繰り戻し、税額を再計算することで、差額の還付を受けることもできます。

参考:A1-4 純損失の金額の繰戻しによる所得税の還付請求手続|国税庁

事業所得に該当し、青色申告が認められれば受けられるもう一つのメリットが青色申告特別控除です。

青色申告特別控除とは、事業所得の金額から10万円控除することができる制度で、複式簿記で記帳するなど一定の要件を満たすことで、控除額が55万円、さらに要件を満たすことで最大65万円の控除が受けられます。

所得税基本通達が改正され、副業でも事業所得として扱いやすくなりました。しかし、改正後も、雑所得とみなされるケースはあります。ここからは、主な4つのケースを詳しく解説していきます。

帳簿書類を保管していたとしても、事業所得として認められないケースがあります。収入金額が僅少な場合です。改正通達では、事業所得とする判断基準に「社会通念上事業と称するに至る程度」の活動が求められています。収入金額が僅少な場合は、事業に当たらないとみなされ、その所得は雑所得とされます。収入金額が少ないときは注意が必要です。

収入金額が僅少とみなされるのは、例えば副業の収入金額が例年300万円以下で、主たる収入に対する割合が10%未満の場合です。例年とは概ね3年程度の期間をいいます。

参考:雑所得の範囲の取扱いに関する所得税基本通達の解説|国税庁

副業で赤字の状態が続くと、営利性がないとされ、雑所得となるリスクがあります。そうならないためには、赤字解消のための営業努力をしなければなりません。

営業努力とは、収入を増加させること、あるいは所得を黒字にするための営業活動などがありますが、どちらも実施せず、概ね3年程度赤字の状態が続くと、営利性がないとされ、注意が必要です。

参考:雑所得の範囲の取扱いに関する所得税基本通達の解説|国税庁

2022年の所得税基本通達改正により、収入金額が300万円以下であっても、帳簿書類を保管すれば事業所得として認められることになりました。

つまり、収入金額が300万円以下の場合、帳簿書類の保存がなければ、雑所得となるので注意する必要があります。

改正所得税基本通達は、雑所得を「公的年金等」「業務に係る雑所得」「その他雑所得」に分類しています。そのうえで「その他雑所得」に「譲渡所得の基因とならない資産の譲渡から生ずる所得」という例示を加えました。

具体的な対象はビットコインなどの暗号資産の売却益です。つまり、ビットコインのような暗号資産を売却した場合の差益は、雑所得の扱いになるので注意が必要です。株式取引とは異なり、暗号資産取引では分離課税を選べず、損失を「繰越控除」や「損益通算」で取り戻すことはできません。

参考:暗号資産等に関する税務上の取扱い及び計算書について(令和5年12月)|国税庁

副業収入を雑所得とみなす場合、複数のデメリットがあります。節税対策の必要性を知るためには、デメリットを知っておくことも重要です。ここからは主なデメリット4つを詳しく解説していきます。

副業収入が雑所得となれば、青色申告ができなくなります。青色申告の特典であるマイナス所得を繰り越して、翌年以降のプラス所得と相殺できる制度は、雑所得には適用されません。

1年間の所得が赤字で、マイナス所得になったとしても、雑所得の場合は繰り越しができません。翌年以降、所得がプラスになったとしても、控除される金額がないため、そのままの額で計算されることになります。

事業所得に該当し、青色申告の申請をすれば、最大65万円の青色申告特別控除を受けることができます。しかし雑所得になると、それを受けることができません。

青色申告ができるのは、不動産所得、事業所得、山林所得のみです。青色申告は、さまざまな節税メリットがありますが、雑所得ではそういったメリットも受けられなくなってしまいます。

青色申告では、青色専従者給与として家族に支払う額を、経費として収入から差し引くことができます。しかし、雑所得ではそういった取扱いができません。

青色専従者給与の節税効果はとても大きいです。1年分の給与の額をあらかじめ届出していれば、それを経費とすることが可能です。家族に支払った額が多ければ、その分経費も多くなります。

しかしこの制度は、雑所得では使えない制度です。節税するためにも、記帳と帳簿書類の保存をし、青色申告を申請することをおすすめします。

事業所得に該当して青色申告をすれば、30万円未満の資産を購入した場合に、一括で経費に参入することができます。この少額減価償却の特例は、雑所得では受けることができない制度です。

一般的に、金額が10万円以上のもので、使用可能期間が1年以上あるものは、購入金額を一括で計上せず、数年かけて計上しなければなりません。これを減価償却といいます。

雑所得の場合は、少額減価償却資産の特例を使うことができないので、30万円未満のものを購入しても、10万円以上するものは減価償却という方法で経費計上しなければならなくなります。

確定申告で雑所得を申告する場合、複数のポイントを踏まえる必要があります。すべて前々年分の収入金額が関係してきますので、過去の収入金額を確認しましょう。それでは、詳しく解説していきます。

確定申告する際の帳簿作成方法は、発生主義が原則です。発生主義とは金銭のやり取りとは関係なく、取引が発生した日付で計上する方法をいいます。

一方、現金主義とは、帳簿に記帳する際にお金が動いたタイミングで計上する方法です。現金主義のほうが、管理もシンプルで分かりやすく、簡易的といえます。

前々年分の業務に係る雑所得の収入金額が300万円以下の場合、現金主義での計算が可能です。ただし、この特例を受けるには、確定申告書に特例を受けることを記載しなければならないとされています。

所得の計算をするためには、取引に関する帳簿を作成し、請求書や領収書など確認書類を一定期間保存しなければなりません。

さらに令和4年以降、前々年分の業務に係る雑所得収入が300万円を超えた場合は、預貯金の預入・引出を証明する書類を5年間保存する義務も課されています。

参考:個人で事業を行っている方の記帳・帳簿等の保存について|国税庁

収支内訳書とは、白色申告者が作成する書類の一種で、売上や仕入金額の明細を記入する書類です。前々年分の雑所得収入が1,000万円を超えているなら、確定申告書を提出する場合は、収支内訳書などの添付が必要になります。

この記事では、副業300万円問題の経緯や、修正された国税庁基本通達の内容、また事業所得と雑所得の取扱いの違いを詳しく解説しました。

当初案は修正され、300万円以下を雑所得とするという基準は緩和されることとなり、帳簿書類の保管という判断基準へと変更されました。しかし、収入金額が僅少であったり、赤字が続いたりして、営利性がないとみなされる場合は、雑所得となるリスクがあるので、注意が必要です。

副業したいけど正しく節税ができるか不安、時間がないので副業に専念されたい会社員の方は、千代田区神田の税理士千代田税理士法人までご相談ください。初回は無料で相談を承っておりますので、お気軽にお問い合わせください。

会社員は、副業収入を雑所得ではなく事業所得で申告したほうが、赤字が出たときに相殺できるので節税になります。しかし、2022年8月に副業が300万円以下の収入だと、雑所得とするという所得税基本通達の改正案が発表され、世間を騒がす事態へと発展しました。副業300万円問題とは、この一連の騒動のことをいいます。

収入から必要経費などを引いて副業の所得額を算出し、本業の給与所得と合算し税率をかけることで、所得税の金額が決まります。副業にかかる税金は、給与所得だけの場合の税金との差額で求めることが可能です。

副業収入を事業所得とした場合は、この記事で解説したとおり、さまざまな節税メリットを受けることができます。収入より必要経費が多く赤字となればマイナス所得となり、給与所得と相殺できるので、本業だけの場合より税金が安くなることがあります。