竹橋駅5分/神保町駅10分

竹橋駅5分/神保町駅10分

「起業したいけど、自己資金を用意できないから融資を受けられない」とお悩みではありませんか?

実は、自己資金がなくても創業融資を受ける方法があります。自己資金がある場合と比べて条件は厳しくなりますが、ポイントを押さえて申し込めば融資してもらえるのも事実です。

そこで今回は、自己資金がなくても融資を受けられる方法とポイントをご紹介します。この記事を読めば、融資を受けるために次にすべき行動が明確になるでしょう。

会社設立案内BOOKを無料提供しております。ダウンロードはこちらから!

目次

一般的に、実績がなければ融資を受けられませんが、創業当初は実績がないケースがほとんどでしょう。しかし、創業融資はこれから起業する人向けの融資です。実績がなくても受けられます。創業融資をおこなっているのは、民間の金融機関ではなく、日本政策金融公庫や信用保証協会といった公的機関です。

さまざまな融資制度が整えられているので、具体的な制度の仕組みや内容はのちほど詳しく解説します。

創業融資の特徴は、事業実績がなくても申し込める点にあります。通常の融資審査では、過去の決算書や納税証明書をもとに返済能力が判断されますが、創業融資では事業計画書の内容と本人の経歴を中心に審査されます。

また、創業融資は無担保・無保証人で利用できる枠が用意されているケースが多く、創業期の資金調達としては最も使いやすい選択肢です。

一般の事業融資は、過去の業績と財務状況を主な判断材料にします。一方、創業融資は将来性を判断材料にするため、事業計画書のクオリティが結果を大きく左右します。

金利面では、創業融資のほうが優遇されているケースが多く、無担保・無保証人で利用できる点でも、創業期にはメリットの大きい融資です。

自己資金がなくても創業融資は受けられます。もっとも、自己資金が少ないと、融資額が小さくなったり金利が高くなったりする可能性があるので、できるだけ自己資金は用意しておきましょう。

ここでは、自己資金に含まれるものと含まれないものを具体的にお伝えします。意外なものが自己資金とみなされる可能性もあるので、ぜひチェックしてみてください。

返済義務がなく、客観的に出どころを確認できる資金は創業融資における自己資金として認められます。具体的には以下のものです。

積立型保険を解約する場合、契約期間によっては元本割れするリスクもあるので注意しましょう。また、退職金や贈与・相続によって得た資金に関しては、支払う必要のある税金も忘れてはいけません。

みなし自己資金とは、すでに事業を始めていて事業のために使った金額を自己資金とみなせるというものです。また、第三者割当増資とは、株式会社を設立する場合、第三者に株式を売却して得られる資金です。

もし自己資金に計上できる資金が見つかりそうであれば、融資を申請する前に調達しておくことをおすすめします。

返済義務のあるものや、出どころが不明な資金は自己資金に含むことはできません。具体的には以下のものが挙げられます。

借入金は、事業に使える資金ではなく、返す必要のあるお金なので自己資金とはみなされません。親族からの贈与金と借入金は客観的に区別できないので、贈与金を自己資金にする場合は出どころを証明するために贈与契約書を準備しておきましょう。

また、タンス預金は預貯金通帳で確認できないので、出どころが不明な資金としてみなされ、自己資金とならない場合もあります。通帳や書面などで客観的に判断できるものでないと自己資金に含まれません。

自己資金にしたい場合は、第三者に証拠として出せるものがあるかどうかを確認しておきましょう。

申込直前に親族や知人から大きな金額が振り込まれた場合、その資金は「見せ金」とみなされ、自己資金にカウントされにくくなります。

公庫の審査では、過去半年から1年程度の通帳の動きを確認されるため、急に増えたお金については出どころを必ず聞かれます。

事前に贈与契約書を準備しておくか、もしくは申込の数か月前から計画的に資金を移動させておくのが安全です。

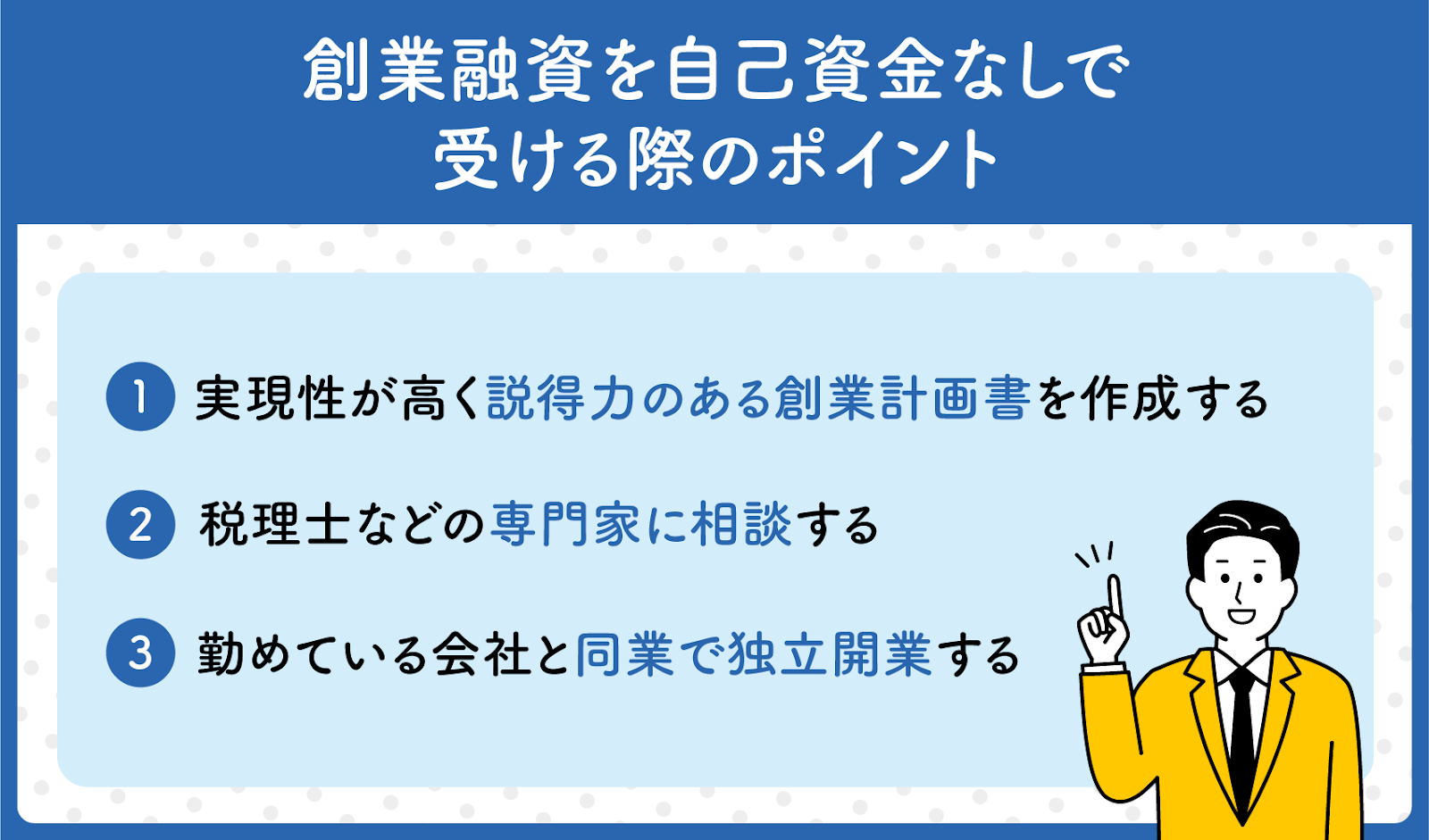

自己資金なしでも創業融資を受けるためのポイントは以上の3つです。それぞれ具体的に説明します。

自己資金がなければ、自己資金がある場合に比べて審査が厳しくなるので、実現性が高く、説明力のある創業計画書を作成する必要があります。

例えば、「事業に必要な資金は妥当な金額か?」「事業を遂行できる人的リソースはあるのか?」といったことがチェックされます。人件費や会社設立にかかる費用の見積もりが甘かったり、明らかに人手が足りなかったりすると融資を受けるのは難しいでしょう。

融資を検討する際に、創業計画書の内容は重視されるポイントなので、しっかりと作り込まなければなりません。

創業融資の中には、税理士や公認会計士、商工会や金融機関などの「認定支援機関」の指導を受けて事業計画を立てることを推奨しているものもあります。特に、自己資金がない場合は事業計画を洗練させる必要があるので、専門家に相談するのがおすすめです。

税理士などの専門家は多数の事業をサポートしているので、融資を受ける際に押さえておくべきポイントは熟知しています。専門家の助言を元に融資申請すると、融資を受けられる可能性が高まるでしょう。

勤めている会社と同業で独立開業をする場合、自己資金がなくても融資を受けられる可能性が高まります。なぜなら、経験済みの業界であれば、事業計画に説得力を持たせられるからです。

例えば、日本政策金融公庫の新創業融資を自己資金なしで受けるための条件として、「現在お勤めの企業と同じ業種の事業を始める人」が含まれています。今まで経験したことのない業種よりも、経験済みの業種のほうが事業を成功させられる可能性が高いとみなされ、融資を受けやすくなるでしょう。

自己資金なしの創業融資としては、日本政策金融公庫の融資制度や信用保証協会の支援を利用する方法があります。

どちらも公的機関なので安全性が高く、利用者も多いです。創業融資を検討中の人は、まずはこれら2つの支援機関について知っておきましょう。

日本政策金融公庫は政府系の金融機関で、主に小規模事業者や中小企業に融資をしています。利用者の48%は個人事業主で、創業融資は年間2万6千件ほどおこなっています。

日本政策金融公庫で創業融資を受ける際は、自己資金がなくても融資を受けられる可能性があります。融資の判断材料として、事業計画が綿密に立てられているかを重視するからです。

信用保証協会とは、中小企業や小規模事業者が金融機関から融資を受けやすくなるように保証人の役割を果たす公的機関です。全国に51箇所、どの都道府県にも拠点があります。

保証の対象となるのは、以下の条件を満たす人です。

事業主あたり3,500万円まで融資を受けられ、中には経営についての相談ができるところもあります。まずは、近くの信用保証協会へ行き、どのようなサポートがおこなわれているのかチェックしてみるといいでしょう。

日本政策金融公庫と信用保証協会のどちらを選ぶかは、事業の状況によって変わります。

スピード重視で、無担保・無保証人で借りたい場合は日本政策金融公庫が向いています。一方、地元の金融機関と取引を作っておきたい、自治体の利子補給を活用したい場合は信用保証協会経由の制度融資が向いています。

両方を組み合わせて利用することも可能です。創業時に公庫から借り、軌道に乗ってから信用保証協会経由で追加融資を受ける、という流れが王道です。

自己資金が不足している場合でも、金融機関が最も重視するのは「返済原資が確保できるかどうか」です。

そのため、創業時点で売上が確実に見込める契約や内諾がある場合は、必ず積極的に提出しましょう。

例えば、開業前にすでに取引先から発注を受けている、独立前の勤務先から継続案件を任される、店舗ビジネスであればオープン前に予約が一定数入っているなど、「売上が立つ根拠」を示せる資料は大きな加点材料になります。

見積書や契約書、発注書、予約一覧など、形式は問いません。“返済原資につながる見込みがすでに存在する” ことを明確に示すことで、自己資金ゼロでも融資通過の可能性を高められます。

自己資金がない場合、審査で最も重視されるのが事業計画書の内容の精度です。

特に以下の3点は必ず明確にしておく必要があります。

数字の裏付けが甘い計画書は信用されにくく、自己資金がない場合は特に減額・否決の原因になりがちです。

また、経験業種で独立する場合は、勤務実績、担当していた業務、顧客との関係性などを盛り込むことで、事業がスムーズに軌道に乗る可能性を示すことができます。

テンプレートを活用するのも有効ですが、融資を想定した計画書は「希望額を正当化するための数字の整合性」が重要です。必要に応じて専門家のチェックを受けながら作成するのがおすすめです。

自己資金ゼロで融資に挑む場合、税理士や認定支援機関にサポートを依頼することで審査を通過させやすくなります。

専門家が介入することのメリットは下記になります。

特に「新規開業資金」「経営力強化資金」などの公庫融資は、書類の精度で融資額が大きく変わるため、経験豊富な支援者のアドバイスが大きな武器になります。

また、自治体の商工会議所・商工会には無料で相談できる窓口もあり、そこでアドバイスを受けてから本申請につなげるケースも多く見られます。

自己資金に不安があるほど “専門家の信用力” を借りて審査を突破する戦略 が効果的です。

自己資金なしで申し込む場合、信用情報の重要性がさらに増します。過去にクレジットカードの長期延滞や債務整理の履歴がある場合、融資の通過率が大きく下がるためです。

心配な方は、申込前にCICやJICCで自分の信用情報を確認しておくと安心です。延滞記録が残っている場合は、その記録が消えるまで待つか、別の調達手段を検討する必要があります。

また、住民税・国民健康保険料・所得税などの税金や公共料金の支払い遅延も評価に影響します。納税証明書の提出を求められるケースもあるため、申込前に未納分は必ず納付を済ませておきましょう。

日本政策金融公庫の融資制度は以下の3つであるとご説明しました。

これらの内容について、より具体的に解説していきます。

新創業融資制度は、これから事業を始める人または事業を開始してから税務申告を2期終えていない人が対象となる制度です。申請してから融資実行までのスピードが速く、無担保でも融資を受けられる点がメリットと言えます。保証人を用意しなくてもいいので、融資を受けるハードルは低いです。

融資を受けて得られた資金は、設備投資や運転資金として使うことができ、融資限度額は3,000万円、そのうち運転資金は1,500万円となっています。無担保かつ1ヶ月半ほどで融資を受けられる便利な制度ですが、自己資金がない場合や無担保の場合は金利が高くなります。

起業するのが初めての人や開業して間もない人は、こちらの制度で融資を受けるのがおすすめです。

中小企業経営力強化資金は設備資金や運転資金に使用でき、融資限度額は7,200万円、そのうち運転資金は4,800万円です。活用するには、以下の条件を満たす必要があります。

これから起業するのであれば、「中小企業等経営強化法に定める認定経営革新等支援機関による指導および助言」が必要とされています。

千代田税理士法人も認定経営革新等支援機関に該当します。創業計画書の作成もサポートいたしますので、ぜひお気軽にご相談ください。

挑戦支援資本強化特別貸付とは、新規性と成長性が見られる事業だと認められた場合に受けられる融資制度です。融資限度額は7,200万円で、受けた融資は債務ではなく自己資本としてみなせる資本性ローンです。

融資を受けるための条件は以下の通りです。

ほかの2つの融資制度よりも対象は絞られていますが、資本性ローンはほかの金融機関から追加融資を受けやすいメリットがあります。もし、これらの条件を満たすのであれば、挑戦支援資本強化特別貸付を検討してみるといいでしょう。

3つの制度はそれぞれ対象者や融資額が異なるため、どれを選ぶべきか迷う方も多いはずです。

これから起業する初めての創業者は、まずは新創業融資制度から検討するのが基本です。融資実行までのスピードが速く、必要書類も比較的シンプルなため、創業期のスピード感に合っています。

事業計画に一定の規模感があり、認定支援機関のサポートを受けられる方は、中小企業経営力強化資金を検討すると、より大きな金額を有利な条件で借りられる可能性があります。

新規性・成長性のある事業で、ベンチャーキャピタル等からの出資を受けている方は、挑戦支援資本強化特別貸付が選択肢に入ります。

どの制度が自分に合うかは、事業内容と資金ニーズによって変わるため、税理士など認定支援機関に相談してから決めるのが効率的です。

自己資金なしで創業融資を受けるデメリットは以下の3つです。

それぞれ詳しく解説します。

自己資金がなくても創業融資を受けられる場合もありますが、自己資金がある場合よりも審査は通りにくくなります。融資した資金の返済能力が小さいとみなされるためです。

日本政策金融公庫の融資制度も、自己資金はあるほうが好ましいとしています。自己資金なしで審査を通過するには、説得力と実現性のある創業計画書の作成が必須です。

自己資金を用意できない人は、税理士などの専門家に創業融資について相談してみるのがおすすめです。

融資の金利を決める要素は、融資額や返済期間、自己資金の金額などがあります。融資元の機関や制度によって金利を定める基準は異なりますが、信用保証協会の保証付き融資の場合、自己資金がなければ1〜2%金利が高くなると言われています。

借り入れる金額が大きければ、1%ほどの金利も負担が大きくなります。低金利で融資を受けたい人は、少しでも自己資金を用意しておくに越したことはないでしょう。

自己資金が少なければ、受けられる融資額も少なくなります。新創業融資制度は自己資金について、以下の要件を定めています。

| 新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方 |

また、実際には自己資金の2倍程度の融資額が相場と言われているので、自己資金がなければほとんど融資を受けられない場合もあるでしょう。事業内容や事業主の状況によって適した融資制度や融資を受けるための対策は異なりますので、専門家の助言を元に戦略を練る必要があります。

自己資金がない場合、自己資金を増やす方法がいくつかあるのでご紹介します。自己資金がないと思っている人も、これらの方法で自己資金を増やすことができれば、融資を受けやすくなるでしょう。

もし、周りに事業を応援してくれる人がいるのであれば、出資を募ってみるのも選択肢の一つです。理念に共感し、事業が成功すると信じてもらえれば、出資してもらえる可能性があります。

ただし、資金のやり取りにはトラブルもつきものです。クラウドファンディングで資金調達すれば、資金の流れが第三者からも明確になるので金銭トラブルが防げます。

また、クラウドファンディングの場合、不特定多数の人に見てもらえる可能性があるので、事業を知ってもらえるきっかけにもなります。

大型機械や不動産、自動車など資産性の高いものを売却して得られた資金も自己資金として認められます。売却しても支障のない資産がある場合は、査定に出してどれくらいの金額で売れるかを見積もってもらいましょう。

資産を売却する場合、何によって得られた資金なのかを明確にするために売買契約書や領収書は保管しておくほうが良いです。自己資金がなくて融資を受けられない場合は、資産の売却も検討してみましょう。

積立型の保険に契約している場合、解約返戻金として資金が戻ってくることがあります。保険の解約返戻金も自己資金として認められます。

解約返戻金が戻ってくるのは、生命保険や学資保険など、解約したときや満期に資金が返ってくる仕組みの保険です。ただし、保険の種類によっては、解約するタイミングを間違えれば元本割れする恐れもあります。

まずは、加入している保険が解約返戻金が戻ってくる保険なのかを確認し、解約しても支障のないものかを検討してみましょう。

退職金も自己資金として認められるので、退職後に起業を検討している人は、退職金を自己資金として事業を立ち上げるのも選択肢の一つです。

ただし、退職金が多額の場合は多くの税金がかかる場合もありますし、退職の翌年は住民税の負担が退職前と変わりません。将来支払うべき税金を残したうえで、事業の自己資金として用意することを心がけておきましょう。

共同経営者の資産も自己資金とみなせるので、資産の多い共同経営者が見つけられれば融資を受けやすくなります。事業内容に共感してくれる仲間がいる場合は、共同経営者としてともに創業することも検討してみましょう。

ただ、金銭トラブルが発生するリスクがあるので、専門家の仲介を元に、資本金の取り扱いなどに関する書面を作成しておく必要があります。金銭トラブルは事業存続の危機に陥る可能性もあるので、慎重に取り組みましょう。

不動産や自動車などの資産は売却するほかに、現物出資として担保にすることも可能です。現物出資の評価額は時価相場となり、購入時の金額とは異なるので注意しておきましょう。

どうしても現金を工面できない場合は、現物出資を申請できないか確認してみる方法もあります。

すぐに起業する必要がない場合は、申込までの半年から1年程度の期間を使って、副業や時間外労働で自己資金を計画的に貯めるのが最も確実な方法です。

通帳に毎月決まった額が積み上がっていく履歴は、それだけで「計画的に準備してきた人」という評価につながります。金額そのものよりも、貯めてきたプロセスが見えることが審査では評価されるため、急がば回れの選択肢としても有効です。

創業融資を自己資金なしでも受けられる融資制度を紹介し、融資を受けるためのポイントを解説しました。自己資金がない場合は融資を受けづらくなりますし、どの制度を利用すべきか選択するのも難しいでしょう。

その場合は、税理士などの専門家に相談することをおすすめします。融資の条件として専門家のサポートを必須としているものもありますし、審査落ちしないための創業計画書の作りかたも助言してもらえます。

千代田税理士法人では、創業融資を受けるための資金調達支援から節税支援、経営支援までトータルサポートを行っております。初回限定で代表税理士による無料相談も実施しておりますので、ぜひお気軽にご相談ください。

日本政策金融公庫の融資制度を活用すれば、自己資金なしでも融資を受けられる場合があります。ただし、以下のデメリットがあります。

・審査には通りにくい

・金利が高くなる

・融資額が少なくなる

現在勤めている企業と同様の業種で開業する場合や、税理士や公認会計士などの認定支援機関の助言を元に創業計画書を作成した場合は融資が通りやすくなります。

日本政策金融公庫の新創業融資制度を活用すれば、自己資金なしでも飲食店を開業できる可能性があります。その場合、現在飲食店に勤めているか、税理士など認定支援機関のサポートを受けて事業を始める必要があります。

自己資金がないときは創業計画書の内容が重要になるので、専門家に相談のうえ、創業計画書の作成をする必要があります。