竹橋駅5分/神保町駅10分

竹橋駅5分/神保町駅10分

「個人事業主でも融資が受けられるの?」

「審査に通りにくそうでなかなか踏み切れない、何かポイントはある?」

これから開業を迎えるときや、事業拡大をしたいときには機材・運用資金などで大きな金額が必要になることが多いです。自己資金で賄いきれない額になるケースもあります。

そこで選択肢として挙がるのが融資です。実は、個人事業主でも受けられる融資があり、審査に通るにはいくつかのコツがあります。

本記事では、融資の基礎的な情報を解説した後に、個人事業主が受けられる融資と審査に通りやすくするための方法を解説します。

会社設立案内BOOKを無料提供しております。ダウンロードはこちらから!

目次

融資とは、主に事業に関わるお金を借りることです。資金調達の代表的な手段であり、多くの個人事業主や企業が利用します。

個人事業主であっても、業種によっては機材購入などで初期費用が多くかかる場合があります。自己資金で賄いきれない分は、融資を受けてビジネスをおこなうことも選択肢の1つです。返済時には利子を上乗せして返す必要があるため、借りる額と返済計画は慎重に考えましょう。

また、融資と一言でいっても複数の形態に分かれます。次の項目で詳しく解説します。

ここでは融資の形態を一つずつ解説します。

当座貸越は、当座貸越契約を結ぶことで融資を受ける方法です。事前に設定した限度額まで、自由に借入と返済ができることが特徴で、細かくお金を動かせます。

銀行などが謳う「ビジネスローン」や「カードローン」の多くは当座貸越であり、一般的に利用している人も多い方法です。ただし、金利が比較的高い傾向にあるため、必要最小限の金額を借りて運用することをおすすめします。

また、審査では特に返済能力が求められる方法です。一般的には定期預金を担保にするケースが多いため、安定して毎月支払える事業者が利用できます。

手形貸付は、約束手形を担保にして融資を受ける方法です。約束手形とは、有価証券の一種で期日までの支払いが求められるものです。期日を超えた場合「不渡り」となり、最悪の場合は取引停止になります。

審査の時間が短く、一時的な融資を必要とする場合に便利な方法です。金利が低く、つなぎの運転資金を確保するために使用されるケースが多い傾向にあります。

ただし、手形貸付には事業者としての信用が必要です。基本的には企業への融資に使われることが多く、個人事業主が貸付手形で融資を受けるのは難しい傾向にあります。

証書貸付は「金銭消費貸借契約証書」を作り、契約を結んだ上で融資を受ける方法です。銀行融資の中では、多くの個人事業主や企業が利用します。

一度の借り入れごとに証書を作成するため、複数の箇所から融資を受ける場合は、管理が大変になります。しかし、比較的高額の融資を受けやすく、1年以上の長期間の借入に採用されることが多い手段です。

ビジネスだけでなく、一般的にも採用されている方法で、住宅ローンやマイカーローンなどの際に用いられます。

手形割引は、所有している手形を銀行に買い取ってもらい、資金を調達する方法です。手形貸付同様、主に企業が利用する手段で、個人事業主では利用が難しいことが特徴です。

手形割引の利用には「割引料」という手数料がかかります。割引料は一定ではなく、金融機関ごとに異なるため、利用時には特に注意が必要です。

例えば、銀行では2%台のことが多いですが、専門業者の場合は10%以上取られるケースもあります。信用が高まり利用できるようになったとしても、事前に割引料は重点的に確認しましょう。

個人事業主でも十分な準備を整えておけば、審査に通りやすくなります。準備で重要なのは綿密な事業計画書の作成と、十分な自己資金の用意です。開業前のほうが審査に通りやすいケースが多いため、早めの準備が重要です。

融資の通りやすさは、融資の種類によっても異なります。一般的に審査が通りやすいところは金利が高く、審査が厳しいところは金利が低いです。

融資の審査が通りやすいから、という理由だけで選択してしまうと、高い金利に苦しめられます。融資を検討する際は、現実的な返済計画を立てることが重要です。

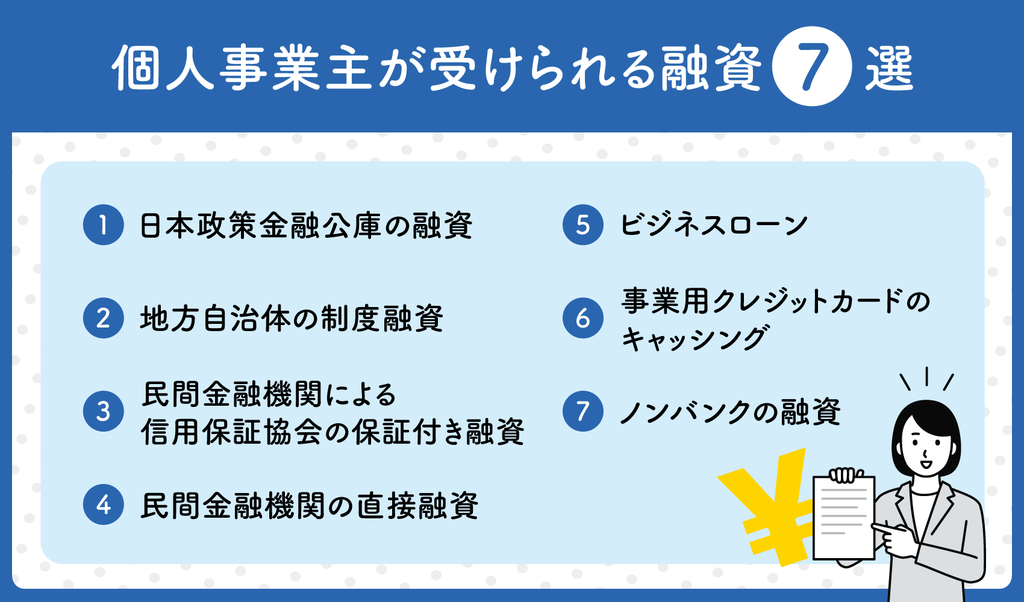

個人事業主が受けられる融資は主に7つあります。

選択肢を知っておくと、自分に適した融資を受けられます。一つひとつ見ていきましょう。

個人事業主の方にまずおすすめしたいのが、日本政策金融公庫の融資です。日本政策金融公庫の融資は中小企業だけでなく、小規模事業者の支援を目的としているため、個人事業主でも利用可能な融資です。

また、政府が100%出資しているため安心・安全な融資の方法でもあります。比較的金利が低く、返済期間が5年以上の制度もあります。

メリットが大きい反面、審査はやや厳しいです。審査の時間も長くかかるため早めの準備が重要です。具体的には、自己資金を潤沢に用意すること、事業計画を早い段階から作り上げることが大切です。

日本政策金融公庫の融資は目的に応じて複数の種類が用意されています。新規事業立ち上げ時の融資や事業拡大、生産性向上を図るための融資など、今の事業の状況にあわせて選択可能です。

地方自治体の制度融資は、以下の3者が連携し融資をしてくれる制度です。

信用保証協会の目的が中小企業、小規模事業者の円滑な資金調達を支援することなので、個人事業主でも利用しやすい融資です。

比較的金利が低く、開業前後でも利用できます。指導に沿って進めていけば審査にも通りやすく、比較的難易度の低い融資です。

しかし、融資が実行されるまでに時間がかかる点や、金利以外にも保証料という別の金額がかかること、制度ごとに上限が設定されていることなどに注意が必要です。

細部は自治体により異なります。ほかの融資よりも仕組みがやや複雑なため、ある程度自分でリサーチをする必要があります。要件や要項など基本的な部分は自治体のホームページに掲載されていますが、細部は窓口での問い合わせが必要です。

民間金融機関(銀行、信用金庫、信用組合)による信用保証協会の保証付き融資も選択肢の一つです。信用保証協会の保証を受けられると、民間金融機関側は貸し倒れのリスクが減ります。その分融資に通りやすくなるため、個人事業主でも借りやすいことが特徴です。

長期の借り入れが可能、大きな金額を融資してもらえる、金利も低いと魅力的な融資です。ただし、信用保証協会へ保証料を支払う必要があることや、経営環境が整っていないといけない点に注意が必要です。申し込む場合は、綿密な事業計画を立て、十分な自己資金を用意しましょう。

民間金融機関からは、直接融資を受けられるケースもあります。一般的に「プロパー融資」と呼ばれる方法で、融資を受ける側にとってメリットが大きい方法です。比較的金利が低く、融資限度額がありません。さらに、金融機関系の融資の中では審査時間が短く、プロパー融資を受けると信用度が上がるなど良いこと尽くめです。

条件がよい反面、審査はかなり厳しいです。特に信用が重要となり、開業前後の個人事業主が通過するのは、難しい傾向にあります。返済期間が短く設定されるケースも多いことから、事業が安定していなければ現実的な利用も難しい融資です。

事業が軌道に乗り、経営が安定している、取引先に大手会社があり、継続して仕事を受注しているなど、社会的信用を得たタイミングで申し込んでみましょう。

ビジネスローンはその名の通り、事業資金専用のローンです。個人では申し込みできませんが、個人事業主であれば申し込みできます。

融資を受けたお金を比較的自由に使えることが特徴で、審査が優しい傾向にあります。審査期間も短いことが多く、決められた範囲内であれば借用・返済が自由なことも特徴です。

金利は注意が必要です。銀行系のビジネスローンは審査が厳しく、金利が低い傾向にあります。反対に、消費者金融系のビジネスローンは審査が優しいものの、金利が高くなります。

審査が優しいから、という理由で多額の融資を受けてしまうと、高い金利に苦しめられることになります。基本は金利の低いところに申し込み、それでも難しい場合は消費者金融などを利用しましょう。

事業用クレジットカードのキャッシング機能で融資を受けることもできます。多くのクレジットカードはコンビニのATMでキャッシングできるため、急に資金が必要になった際の選択肢となり得ます。

ただし、ほかの融資に比べて金利がかなり高いことが特徴です。多額の融資をキャッシングで受けてしまうと、返済する金額が膨れ上がります。

あくまでも資金ショートを防ぐ緊急用の手段とし、基本の運用資金はほかの融資と自己資金で補うことをおすすめします。

前提条件として、事業用クレジットカードにキャッシング機能がないといけません。クレジットカードによってはオプションでつけられるもの、そもそもつけられないものなど種類があるため、申し込み時にご確認ください。

また、1ヶ月支払いを遅らせるだけでよいなら、事業用クレジットカードの支払いのみでも対応できるでしょう。金利の高い融資は後々自分の首を絞めることになるので、極力利用しないで済むよう工夫をすることが大切です。

ノンバンクの融資も選択肢の一つです。ノンバンクとは、お金を貸す業務に特化した金融機関のことです。信販会社や消費者金融がノンバンクにあたります。

審査が緩く、スピードが速い、提出する書類が少なくて済むなどのメリットがあります。しかし、金利がかなり高い、借入限度額が少ない、怪しい会社もあるなど危険も多い方法です。

ノンバンクの融資は一時的かつ、必要最小限に抑えましょう。ノンバンクで多額の融資を受けると、返済で資金ショートして倒産に繋がるリスクが高まります。

どうしても利用しなければいけない場合は、利用先が賃金業者として登録している会社かを事前に調べた上で利用しましょう。賃金登録会社の一覧は、金融庁の貸金業者登録一覧で確認できます。

個人事業主向けの融資審査には、確認されるポイントがあります。それぞれのポイントを押さえた上で申し込みをすれば、融資を受けられる可能性が上がるので一つひとつ見ていきましょう。

まず、借りたお金を何に使うかを明確に説明できることが重要です。例えば「事業に必要な大型機材導入のため」や「当初の運転資金のため」などの理由が挙げられます。

機材を導入するなら、何にいくら投資するのかまで明確にしましょう。運転資金であれば、営業にいくら必要で、維持費にいくらかかるなど明確にしておくことが重要です。資金(借入金)使途と、後述する事業計画との整合性も重要です。一貫した計画を立てられるよう注意しながら作成しましょう。

事業計画とは、これから始める事業の展望をまとめた計画書のことです。事業の目的や商品、ミッションを記載した上で、現実的な数字も記載します。注意が必要なのは、事業計画は営業資料とは異なる点です。融資の際に見せる事業計画はあくまで現実的に達成可能な計画であることが重要です。

事業計画では計画に矛盾がないか、本当に資金は回収可能かなどが確認されます。営業資料のように人を動かす、熱意ある内容ではない点に注意しましょう。

自己資金を用意しておくことも重要です。最初から融資をあてにした計画よりも、自己資金をベースに運用し、融資をもらった部分でさらに拡充、運用する計画のほうが信頼性が上がるためです。

綿密な事業計画があれば、自己資金が少なくとも融資を受けられるケースはあります。しかし、一般的には自己資金が多いほうが、融資の審査で有利に働くことを覚えておきましょう。

経営(財務)状況が黒字なことも重要な点です。融資はあくまで事業を成長させるために借り入れるものであり、基本的に赤字を補填するものではありません。

金融機関(貸す側)は、回収が難しい事業者には融資をしません。経営状況が悪く、特別な事情がない上で赤字が続いている場合は、審査さえしてもらえないケースもあります。

追加で融資を受ける場合は、あくまで経営が軌道に乗っていることが前提条件です。これから事業を始める場合でも、明確かつ現実的な見通しを立てられることが条件です。

融資希望額の妥当性も重要です。極端な例ですが、100万円の機材を購入するために1000万円の融資は受けられません。

ここでも事業計画との整合性が重要です。金額と回収計画が具体的であればあるほど、融資希望額の妥当性を示しやすくなるためです。また多額の融資はその分、利子の金額も大きくなるため、必要な資金のみを借り入れるようにしましょう。

事業計画と共に、事業者の返済能力の有無も見られます。返済能力を測るための方法には、以下のようなものがあります。

上記の計算は、計算自体は式に当てはめるだけでできます。しかし、売掛債権や棚卸資産、減価償却などやや専門的な用語の理解が必要になります。

返済能力の詳細を確認したい場合や、会計・税金の知識を身につけて計算したい場合は税理士などプロに相談しながらの確認をおすすめします。

千代田税理士法人は、税務顧問サービスを提供しております。資金調達や節税支援、経営支援まで対応可能です。会計についてプロのサポートを受けたい方は、千代田税理士法人にご相談ください。

信用情報に傷がないかも重要な点です。例えば、クレジットカードの未払いがあったり、5年以内に任意整理をおこなっていたりすると審査が通らないケースが多いです。また、税金の滞納の有無も重要なポイントです。

信用情報の傷の有無は以下の機関でチェックできます。思い当たる内容がある方は一度ご確認ください。

前提条件として、開業届が提出されていることも重要です。開業届とは、自分が事業を始めたことを知らせる書類のことです。基本的には、事業開始から1ヶ月以内に税務署へ提出することが求められています。

なお、一度でも確定申告をしている場合は、開業届の代わりになるため再度提出する必要はありません。

確定申告の状況も重要なポイントです。融資審査では決算書や確定申告書もチェックされます。適切な納税をしているか、無理な経費の使い方をしていないかが見られます。

経営の状況の説明は一朝一夕でできるものではありません。日頃から会計処理をおこない、経費や売上を把握することで初めておこなえるものです。

融資審査では以下の書類が必要になることがあります。

| 必要書類 | 内容 |

| 企業概要書 | 事業内容や財務の状況などを記載する書類 |

| 創業計画書 | 開業する際に取扱商品や事業の見通しなどを記載する書類 |

| 事業計画書 | 事業内容や戦略、収益の見込みなどを記載する書類 |

| 見積書(使用用途が設備資金の場合) | 設備にかかる金額を詳細に記載した書類 |

| 決算書類 | 賃貸対照表、損益計算書、キャッシュフロー計算書など決算に関わる書類 |

| 確定申告書 | 前年度の確定申告書の写し |

| 許認可証(一部の業種のみ) | 飲食店や建設業など行政庁の許認可が必要な場合に証明書が必要 |

| 賃貸借契約書 | 事務所や店舗を借りて活動する時に必要 |

| 本人確認書類 | 運転免許証、マイナンバーカードなど |

| 借入申込書 | 融資ごと用意された申込書 |

上記はあくまで一例です。利用する金融機関や融資の種類によって異なる場合があります。融資を検討している先にお問い合わせの上準備しましょう。

ここでは、個人事業主向けの融資審査に通りやすい方法を解説します。ポイントを押さえることで、審査に有利に働くためそれぞれ見ていきましょう。

先述した通り、自己資金の用意は重要です。多ければ多いほど資金ショートの可能性が低くなるため、融資を受けやすくなります。

一般的には、開業資金の3〜5割を用意できることが望ましいとされています。融資を受けるためであることはもちろん、事業を安定して運用するためにも自己資金が重要です。

また、タンス貯金は自己資金として認められないなど、注意点もあります。自己資金として認められるかどうかを以下の表にまとめました。

| 自己資金として認められるもの | 自己資金として認められないもの |

| ・自分名義の預金配偶者 ・子ども名義の預金 ・解約返戻金がある保険 ・子どもの学資保険 ・退職金 ・家族・親族からの贈与金 (返済義務がない場合に限る) | ・預金通帳にないお金 (タンス貯金など) ・返済義務がある借金 ・出どころ不明の預貯金 |

早めに資金調達を始めるのも重要です。特に融資の金額が多くなる場合は、開業前の方が融資を受けやすい傾向にあります。

早い段階から事業計画を立てておくことで、開業前の申し込みでも、十分な金額の融資を受けられることが多いです。

反対に、開業直後に融資を申し込むと「見通しが甘く資金ショートしたのではないか?」と懸念される可能性があります。資金ショートを疑われた場合、融資は受けられないため開業前の融資申し込みを心がけましょう。

開業資金や当初の運用資金を確保するため、融資は有効な手段です。個人事業主であれば、当座貸越や証書貸付で融資を受けることが多いです。

基本的には、金利の低い日本政策金融公庫の融資や地方自治体の制度融資などに申し込むことをおすすめします。審査が通らない場合、資金ショートを防ぐために一時的な金額が必要な場合は、ビジネスローンや事業用クレジットカードのキャッシングを検討しましょう。

融資は制度が複雑で、一見低いように見える金利でも実際の金額をシミュレートすると、高額になるケースもあります。開業前後は手続きや事業の準備で忙しい時期になるので、専門家を頼りながら上手に融資を受けましょう。

個人事業主で、法人化を考えている方は千代田税理士法人へご相談ください。会社の設立には、専門的な知識や資金調達のノウハウが必要な場面も多々あります。

千代田税理士法人は、これから起業される方をサポートいたします。会社を設立予定で融資にお困りの方や、税務の相談先をお探しの方はぜひ千代田税理士法人をご利用ください。

基本的に融資の審査が通りやすい銀行はありません。金利が低い分審査を厳しくしている銀行がほとんどです。また、銀行融資と銀行系のカードローンは別ものであり、注意が必要です。

民間の借入先でも「審査が甘く必ず借入可能」「ブラックリスト入りでも融資します」などの謳い文句がある業者は違法業者の可能性が高いため、絶対に利用しないようにしましょう。

必ず借りられるビジネスローンはありませんが、ビジネスローンを専門に扱っている業者なら審査に通りやすい傾向にあります。

しかし、先述したように審査が甘い業者は金利が高く設定されていることがほとんどです。必ず金利を含んだ返済金額をシミュレートし、返済計画を立ててから借入しましょう。