竹橋駅5分/神保町駅10分

竹橋駅5分/神保町駅10分

会社と聞くと、ほとんどの人は株式会社をイメージするのではないでしょうか。実際、日本においてもっとも一般的なのは株式会社です。街を歩いてみれば、そのような看板の類があちこちに見られます。

しかし、株式会社だけが会社というわけではありません。2023年現在の会社法において、会社は全部で4種類が定められています。そのうち株式会社を除いた残り3つを、持分会社といいます。

持分会社とはどのようなものなのでしょうか。この記事では、その性質や株式会社との違い、あえてそちらを選択するメリット・デメリットなどについて解説します。

最後まで読むことで、会社形態の基礎的な知識が身に付き、あなたが会社を立ち上げるときにどのような基準で会社携帯を選択すればよいかが分かるようになるでしょう。

会社設立案内BOOKを無料提供しております。ダウンロードはこちらから!

目次

持分会社とは、会社法で定められた4種類の法人格のうち、株式会社を除いた残り3つをまとめた呼び方です。

法人格を与えられた組織は、我々人間(自然人)と同じように法的には人として扱われ、さまざまな権利を有します。持分会社は、株式会社とは異なる形で権利を行使できるようになっており、単純にどちらが優れているという比較はできません。

世界的な大企業が、日本に支社を作る際に選ぶケースもあります。性質をよく理解したうえでどの種類の会社を設立するかを決めるのが重要です。

持分会社と株式会社の代表的な違いとしては、以下の3つが挙げられます。

順番に見ていきましょう。

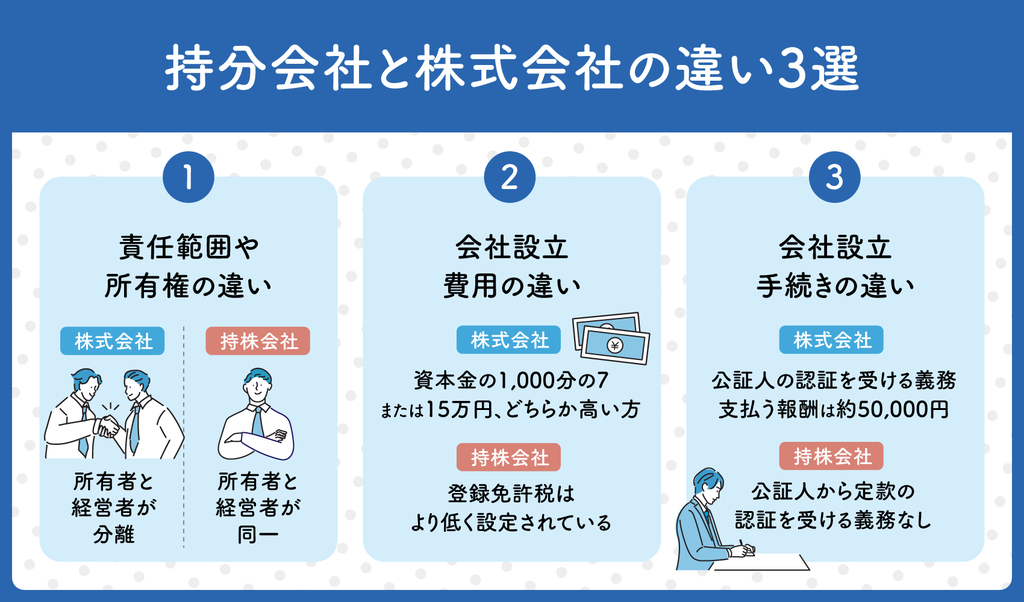

株式会社は、所有者と経営者が理念上、分離されています。会社の持ち主は株主であり、その会社を実際に運営する業務執行者が取締役です。取締役は株主たちの意向によって選任され、株主の利益のために働くことが求められます。

それに対して持分会社は、所有者と経営者が同一であることが特徴です。持ち主は出資者であるだけではなくて、代表社員以下の役職につき、会社を運営します。

どの種類の会社も、設立の際には登記を申請します。このとき株式会社の場合、登録免許税として資本金の1,000分の7か15万円の、どちらか高いほうの額を支払わなければいけません。

一方、持分会社の場合、登録免許税はより低く設定されています。たとえば合同会社の登録免許税は、資本金の1,000分の7か6万円のどちらか高いほうです。合名会社・合資会社においては、1件につき6万円に固定されています。

会社を設立する際には、会社のルールブックである定款を作成しなければいけません。

このとき株式会社においては、定款を作成した際に公証人の認証を受ける義務があります。公証人に支払う報酬は約50,000円であるため、全体の費用が必然的に高くなります。

一方の持分会社には、公証人から定款の認証を受ける義務がありません。会社の持ち主と業務執行者が一致しているため、ルールに関するトラブルが発生しにくいと考えられているからです。

持分会社に該当する会社の形にはどのようなものがあるか、実際に例を挙げて解説します。結論としては以下の3種類です。

それぞれに特徴があり、違いをしっかり見極めることが肝心です。以下の解説を読んで、大枠をきちんと理解しておきましょう。

合名会社は、会社に出資した人間全員が無限責任を負います。無限責任とは、万が一、会社が破産などをしたときに、債権者に対して全財産を投げ打ってでも借金の清算をしなければならない責任のことです。

過去の判例によれば、無限責任を負った社員は、会社の債務が消滅しない限り時効も成立しません。大変厳しいルールになっています。

そのため、会社の経営を他人に任せることはできません。出資者が全員で会社の業務を執行することになります。

合資会社は、無限責任を負う社員と、有限責任を負う社員の両方がいる会社形態です。合名会社と比べると、やや所有と経営の分離が進んでいます。

会社を立ち上げた中心人物が無限責任社員となり、合名会社と同じ責任を負って業務の執行をします。有限責任社員はスポンサー的な立ち位置で資金提供する人であり、会社が資本金を超える損失を出しても、自分が出資した金額以上の責任を負う必要はありません。

合同会社は、社員の全員が有限責任社員であると定められた持分会社です。会社が破産などをした場合にも、社員は自分が出資した金額の範囲内でのみ責任を取ればよいことになっています。

合同会社は「日本版LLC」とも呼ばれ、株式会社に非常に近い位置にあります。しかし会社の設立費用が安く済むなど、コンパクトな面があり、海外の大企業の日本法人があえて選択する傾向も多く見られます。

持分会社に所属する社員は、無限責任社員と有限責任社員の2種類に分類できます。それぞれどのような意味があるのか、以下で詳しく解説します。

無限責任社員とは、いくら出資したかにかかわらず、会社が背負った債務のすべてを弁済する責任を持った社員のことです。

例えば会社設立にあたって100万円を出資し、その会社が1,000万円の負債を抱えて倒産したとしましょう。このとき社員が無限責任社員1人だった場合は、その人物が1,000万円すべてを自分の財産から返済しなければいけません。

有限責任社員とは、出資した額の分だけ債務を弁済する責任を持った社員を指します。

例えば会社設立にあたって100万円を出資し、その会社が1,000万円の負債を抱えて倒産したとしましょう。その場合にも、有限責任社員は自分が出資した100万円以上の金額を返済する必要はありません。

設立する会社として持分会社を選ぶメリットは、以下の3つです。

順番に解説します。

株式会社と比べて、持分会社は設立に必要な費用がそれほど多くありません。

例えば設立時には登記申請をしなければいけませんが、株式会社の場合、その際の登録免許税として資本金の1,000分の7か15万円の、どちらか高いほうを収めるだけで済みます。

それに対して持分会社は、合名会社と合資会社で1件6万円。合同会社でも、資本金の1,000分の7か6万円のどちらか高いほうを支払えばよいとされています。

株式会社とは異なり、持分会社は会社設立前後の手続きの負担があまりありません。

例えば株式会社では、作成した定款を公証人に認証してもらわなければいけませんが、持分会社ではその義務はありません。また事業年度の終わりに決算広告をする義務がなく、さらに株主総会などの期間を置かなくてもよいといった手軽さがあります。

会社の所有者と経営者が同一であるため、対外的なチェックが少なくてもトラブルにはなりにくいだろう、という判断が根拠となっています。

株式会社の持ち主は株主であり、代表取締役以下の役員たちではありません。このことは一般的に「所有と経営が分離している」と表現されます。結果として、経営陣がやろうと思ったことを、株主たちが承認するプロセスを省略することができません。

一方の持分会社は、出資者がそのまま代表社員以下の経営陣となるため、所有と経営が一致しています。このため経営上の意思決定について所有者の承認を得るプロセスが要らず、スピーディーな経営が可能となるメリットがあります。

設立する会社として持分会社を選ぶデメリットは、以下の2つです。

デメリットをよく把握せずに選んでしまうと、あとで後悔することになりかねません。以下の解説をしっかり読み、性質をしっかりと理解したうえで検討してみましょう。

持分会社のデメリットとして、資金調達がしにくいことが挙げられます。株式を発行するという手段がないため、増資や資金調達が簡単ではないからです。

株式会社であれば、株式を発行することで株主を増やしながら事業を大きくすることができます。しかし持分会社の場合、資金調達は社員たちが自ら出資するか、あるいは金融機関の融資に頼るといった手段しかありません。

事業拡大などの理由でまとまった資金が必要となるとき、不利に働くこともあるといえるでしょう。

日本における会社のほとんどが株式会社のため、持分会社は存在自体があまり知られていません。知名度が低いと会社の信用を得にくい事態が発生し、事業を進めていくうえで足かせになる恐れがあります。

また一般的に持分会社は、資本的にも人為的にも規模が小さいことがほとんどです。一般的に、規模の大きな会社のほうが信用度は高くなる傾向にあるため、この点でも、持ち分会社の信用度が低くなると考えられます。

持分会社を設立する手続きは、おおむね以下の通りです。

まず定款を作成する点は、どの会社も変わりありません。定款は会社の基本ルールを定めたものであり、「会社の憲法」とも呼ばれるものです。設立した会社は定款に定められた内容にしたがって運営されるため、先々のことも見据えてしっかりと作成することが大切となります。

定款を作成したら、次におこなうのは出資の履行です。持分会社の場合は、出資をした人物がそのまま経営陣として参加することになります。設立登記を行う前に、必要な出資金はすべて払い込まれていなければいけません。

払込が終わったら、設立の登記申請をおこないます。本店の所在地を管轄する法務局に申請しましょう。その際の添付書類としては、定款・出資を証する書面・代表社員の印鑑証明書などがあります。また登録免許税を納付する義務もあります。

設立登記が無事に完了すれば、会社の誕生です。登記をした日が会社の設立年月日となります。

持分会社が定款に記載すべき事項は、以下の通りです。

目的は会社がおこなう予定の事業内容、称号は名乗る予定の会社名を指します。本店の所在地は会社の住所、社員の氏名または名称および住所は、文字通りの情報を記載します。

社員が無限責任社員か有限責任社員かも記載する必要がありますが、合名会社の場合は必然的に全員無限責任社員、合同会社の場合は全員有限責任社員となります。合資会社のみ、無限責任社員と有限責任社員が混在しえます。

社員の出資についての情報も、記載する義務のある項目です。

上記はあくまでも必須事項であって、これ以外に記載したいものがあれば、自由に定款に記載して問題ありません。

持分会社に社員が入社・退社するときには、いくつかの注意点があります。ここではそれを順に解説します。

まず入社する際の注意点ですが、社員は必ず出資をする必要があり、出資の内容は定款に記載すべき事項であるため、誰かが入社するたびに定款を変更しなければいけません。そしてその社員がまだ出資していない場合、出資の履行が完了した時点で初めて社員となることに注意しましょう。

退社の注意点としては、任意退社と法定退社の2種類がある点が挙げられます。

任意退社は文字通り任意に退社するケースですが、6ヶ月前までに退社の予告をしなければいけません。一方の法定退社は、定款所定の事由・総社員の同意・死亡・破産手続きの決定・後見開始の審判・除名によって発生するものです。両者の違いをきちんと理解しておくことが大切です。

持分会社と株式会社の違いをテーマに、その種類や性質、メリットやデメリットなどについて解説しました。

これから会社を設立したいと考えている人は、どのような形態の会社が自分のやりたいことに最適であるか、悩んでしまうこともあるでしょう。実際、この判断は単純なものではないため、ノウハウを持たない状態では正確な判断が難しい場合も多々あります。

また、会社設立時には定款の作成手続きや資金調達など、やるべきことがほかにもたくさんあります。会社の種類について、自力で判断するための時間を確保するのが難しいこともしばしばあるでしょう。

設立する会社の形態についてプロに相談したい人は、ぜひ弊社・千代田税理士法人までお問い合わせください。

千代田税理士法人では、初回相談が無料です。これまで蓄積してきた豊富なノウハウに基づいて、これから会社を設立したい人に寄り添った、最適なアドバイスを提供させていただきます。