竹橋駅5分/神保町駅10分

竹橋駅5分/神保町駅10分

会社における役員の収入は、一般の従業員とは異なる形態になっています。いわゆる役員報酬と呼ばれるものがそれに該当します。

役員報酬をあとから変更することは可能なのでしょうか。また可能だとして、どのような手段をとればよいのでしょうか。

この記事では、役員報酬の変更の可否や変更時期、具体的な手続きについてわかりやすく解説します。

会社設立案内BOOKを無料提供しております。ダウンロードはこちらから!

監修者

東京都千代田区にある千代田税理士法人の代表です。千代田税理士法人は創業60年を超える歴史ある事務所であり、経済産業省から認定を受けた経営革新等支援機関であります。

松戸市で会社設立や創業融資、税務顧問の相談をお考えの方はご相談をください。

また、令和5年7月1日には千代田社会保険労務士事務所を千葉県松戸市常盤平に社労士事務所を設立しております。自宅も近いため、松戸市近辺で税理士をお探しの方も対応可能ですのでご連絡をいただけると嬉しいです。

目次

役員報酬とは、会社の役員に対して支払われる報酬を指します。

役員に支払われる報酬は一般従業員が受け取る給料とは異なり、株主総会で決定しなければならないことが会社法で定められています。また、いったん決定した当期の報酬は、原則としてその期間が終わらなければ変更できない決まりです。

しかし、期中に会社の業績が大きく伸びたために増額したいケースもあるでしょう。反対に、さまざまな事情により業績が急に悪化し、減額したい状況も生まれるかもしれません。

いったん決定した報酬額を、従業員の給料のように手軽に変更することはできません。定められたプロセスを経る必要があります。

所得税法上において役員報酬は、「給与所得」に該当し、これは一般の従業員が受けとる給与と同じ扱いになります。よって、源泉徴収税額の計算方法も同じです。

一方、法人税法上においては扱いが異なります。役員報酬は、一定の条件を満たさないと損金に算入されないことに対し、従業員に支払う給与は条件無く損金に算入されます。

また役員報酬は、法定社会保険の対象外となる場合があります。たとえば、取締役や監査役のうち、役員であって他の従業員と同等の労働条件で勤務している者は、社会保険料の対象となりますが、その他の役員は社会保険料の対象外です。

一方、給与は法定社会保険の対象となる場合がほとんどです。

役員報酬というのはさまざまな報酬を総称した呼び方であり、細かく見ていくと以下のように分類できます。

まず基本報酬。これは定期的に支払われる報酬で、役員の責務に応じて決まります。会社の運営に必要な業務を担当する役員には、より高い基本報酬が支払われるのが通常です。

次に成果報酬。これは目標達成や業績向上に応じて支払われる報酬で、役員の能力や貢献度に応じて決まります。新製品の開発に成功した場合や、会社の売上が前年比で増加した場合に支払われることがあります。

退職金も同様です。退職金とは役員が退職する際に支払われる報酬で、役員の勤続年数や退職理由に応じて具体的な金額が決定します。役員が長期間にわたって会社に貢献した場合には、より高い退職金が支払われます。

また退職金のほかに、退職慰労金と呼ばれるものもあります。役員が退職する際に、長年の勤続に応じて支払われる報酬です。会社が役員に対して感謝の気持ちを表すために支払うものであり、退職金とは別に扱われることがよくあります。

役員報酬の変更は、基本的に事業年度の期首から3ヶ月以内におこなうのが通常です。3ヶ月以内の変更であれば、全額を損金として算入できるからです。

しかし4ヶ月目以降の変更が禁止されているわけではないので、事情があれば会社に若干の不利益が生じることと引き換えに、いつでも変更できます。

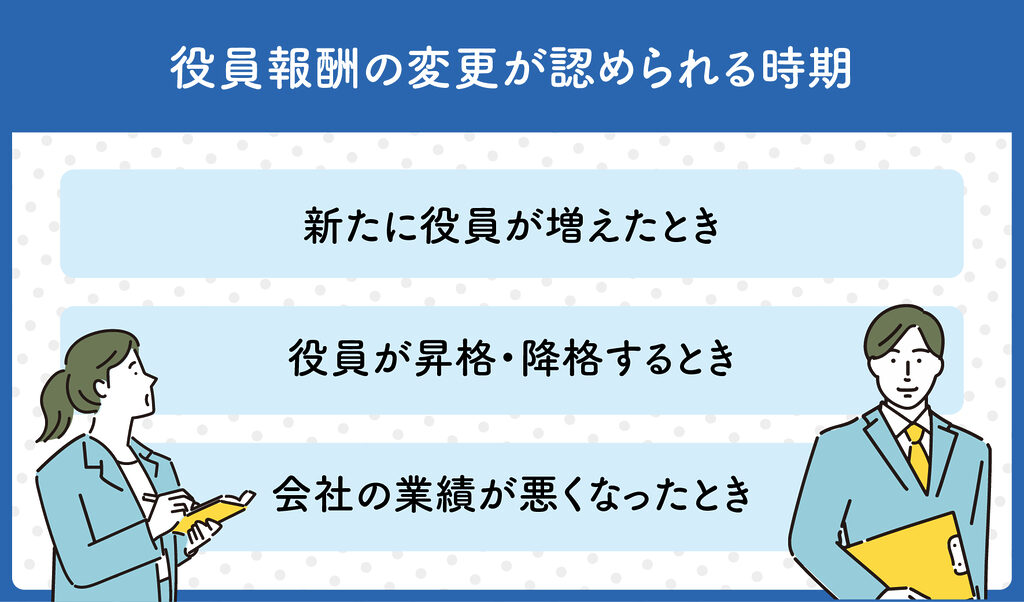

また、4ヶ月目以降であっても、特定の状況においては報酬額の変更を算入できます。具体的には以下の3つのケースです。

順番に見ていきましょう。

新たに役員が増えたときには、それが事業年度の途中であっても報酬額の増額を損金として算入できます。従業員を新たに役員に昇格させた場合や、外部の人間を役員として新たに招き入れた場合などが対象です。

反対に、これまで役員だった人物が役員ではなくなったときには、報酬額の減額措置が可能となります。

事業年度の途中で役員の役職に変更があった場合にも、役員報酬を変更できる場合があります。

代表例としては、副社長が社長に昇格するといったケースがあります。昇格に伴い責任や業務内容が大きく変わってくるため、当然ながら報酬額も上がるべきでしょう。このような場合に報酬額が上がったとしても、税務調査で指摘される心配はありません。

会社の業績が悪くなったときには、役員報酬の減額が認められます。経営状態が悪くなれば経営陣の報酬を削減する必要があるため、見直しは妥当だからです。

ただし、前期に比べてわずかに収益がマイナスになった程度では、国税庁は減額を認めてくれません。業績が大きく悪化したなどの事実が必要となります。

また、会社の業績が悪化しても役員報酬の減額ができない場合があります。たとえば、報酬額が契約で定められている場合や、法的な制限がある場合などです。

役員報酬額の決め方としては、以下のようなものが挙げられます。

どれか1つに絞る必要はなく、上記3つの要素を総合的に判断して決めるのが一般的となります。

役員報酬は、会社が支払う税金や社会保険料と関連しているので、それらとの兼ね合いで決めることが大切です。

納税額は会社の利益に応じて決まるため、損金として参入する額が多いほど、法人税などは少なくなります。逆に額が多いと役員の所得が増え、役員個人の住民税や社会保険料が増えることになります。

会社の利益を確保することは大切ですが、だからといってやみくもに負担を個人に押し付けるのは適切ではありません。個人と法人の納税額のバランスを考えることが、うまく経営していくうえで重要であるといえます。

会社の年間利益を予測し、その利益に応じた報酬額を決定する方法もあります。例えば、会社の業績が好調な場合に増額するというものです。この方法では、役員の報酬が、会社の業績に応じて変動するため、より公正な報酬体制を実現できます。

役員報酬は毎月固定の支払いであるため、あまり高額に設定してしまうと会社の資金繰りが苦しくなってしまいます。しかし低く設定しすぎるのも問題です。役員のモチベーションに大きな悪影響を及ぼすからです。

年間利益の予測をできるだけ正確におこない、適切な報酬額を慎重に決めていくことが大切となります。

役員の責任や業績に応じて報酬額を決定する方法もあります。役員の責任が大きい場合や、業績に大きく貢献している場合には、報酬額の増額を認めるのが妥当です。

責任と業績を重視する方法は、役員の果たした結果がきちんと反映されるため、報酬の公正性が高まります。役員のモチベーションにもポジティブな影響を与えることが期待できるでしょう。

役員報酬を変更する場合、以下の3つの手続きが必要です。

上記のプロセスは省略できないものなので、以下の解説を読んでしっかり頭に入れておきましょう。

まず、変更するためには株主総会の開催と決議が必要です。株主総会での決議がなければ、変更は無効となるので注意しましょう。

変更決議は、通常の株主総会と同じ形式でおこなわれます。議決権の過半数を有する株主が出席し、出席株主の議決権の過半数で決議する「普通決議」によって決定するのが一般的です。

原則として、株主総会は実際に開催する必要があります。ただし議決権を行使できる株主全員が、書面または電磁的記録によって同意した場合には、決議があったものとみなして総会の開催を省略できます。

次に、議事録を作成する必要があります。議事録には、変更内容や変更理由、決議内容などを含める必要があります。議事録には、以下の内容を含めましょう。

議事録は、株主総会の開催後、速やかに作成する必要があります。議事録は、役員報酬の変更に関する株主総会の決議を正確に反映するように作成することが重要です。

最後に、役員報酬の変更によって生じる税務上の手続きや、年金事務所への届出といった作業を済ませましょう。

例えば、標準報酬月額表における2等級以上の変更があった場合には、年金事務所へ「被保険者報酬月額変更届」を提出する必要があります。

また役員の賞与を損金として算入するには、税務署に対し「事前確定届出給与に関する届出書」を株主総会から1ヶ月以内に提出しなければいけません。

変更に関しては慎重な対応が必要です。手続きに不備があると、納税上のトラブルや年金受給に支障をきたす可能性があります。したがって、手続きをおこなう際には、十分な確認をし、専門家のアドバイスを受けましょう。

役員報酬の変更時期についての具体的な情報や、変更するために必要な手続きについて解説しました。

役員報酬の変更には定められたルールがあるため、損金の計上ミスなどが起こる可能性があります。また、今後の業績がわからない年度開始時において、具体的な報酬基準を考えたり、法人税からどれくらいの報酬を損金として計上するのが理想であるか判断したりすることは容易ではありません。

そのため、専門家に相談するのがおすすめです。

千代田区神田の税理士・千代田税理士法人では、初回無料相談をおこなっています。役員報酬の決め方について相談したい方や役員報酬の変更手続きを任せたい方は、お気軽にお問い合わせください。