竹橋駅5分/神保町駅10分

竹橋駅5分/神保町駅10分

新しく会社を設立するとき、法務局や税務署、都道府県などに対していくつかの届出を提出する必要があります。代表的なものは設立登記ですが、ほかにも出すべきものは複数あります。

それらの届出の一つに、法人設立届出書があります。会社設立後、税務署に届け出ることを義務付けられた書類です。法人税法第148条、法人税法試行規則第63条で定められたものとなります。

フォーマットを把握していればさほど難しいものではありませんが、初めての場合は戸惑ってしまうこともあるかもしれません。そこでこの記事では、法人設立届出書の入手・提出方法から、具体的な書き方、添付書類などを一通り解説します。

最後まで読むことで、必要な知識が身に付くでしょう。

会社設立案内BOOKを無料提供しております。ダウンロードはこちらから!

目次

法人設立届出書とは、法人税や消費税などの国税を納付する法人を新たに設立したことを、税務署に知らせるための書類です。法人税法第148条および法人税法試行規則第63条によって、会社設立の際に税務署に出すよう決められています。

ちなみに法人の設立を通知するための届出としては、ほかにも都道府県と市町村に提出する「法人設立・設置届出」があります(地方自治体により名前が少し変化します)。

「法人設立後には、税務署・都道府県・市町村の3か所に設立届出書を出す必要がある」と覚えておきましょう。

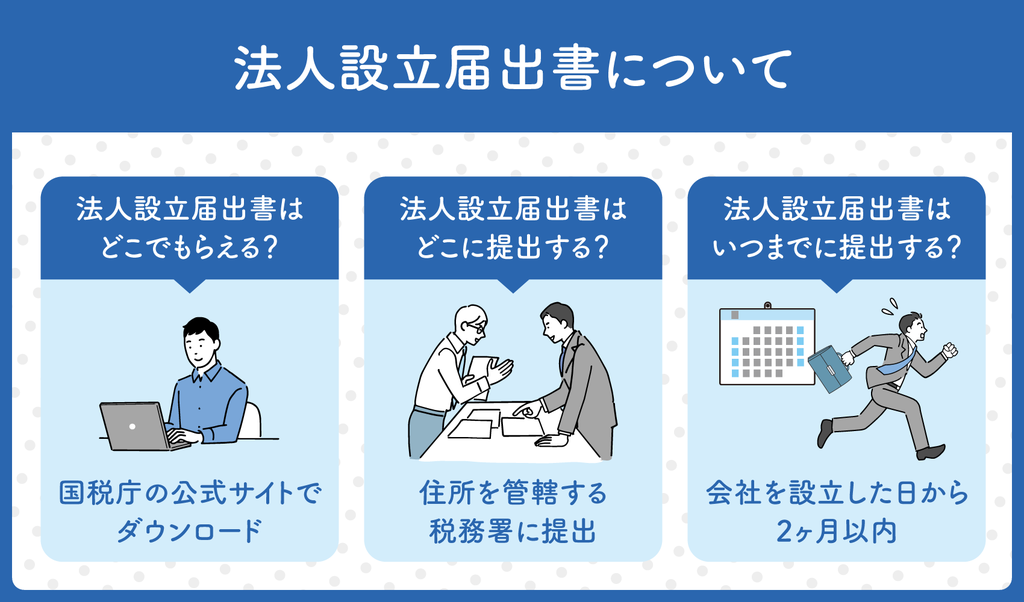

法人設立届出書は書式が明確に決まっており、国税庁の公式サイトでダウンロードできます。税務署で入手することも可能です。

参考:法人設立届手書|国税庁

上記のフォーマットを使うことなく、自分で1から作ることもできますが、その場合にも定められたものはすべて書かなければいけません。具体的な必要記載事項については後述します。

法人設立届出書は、会社の設立を済ませたあと、住所を管轄する税務署に対して提出しなければいけません。ほかの事務所に出しても効果はないので注意してください。

提出する分と、会社に控えとして残しておく分の2部を作成します。作成した2部を両方税務署に持っていくと、控えのほうにも受領印を押してもらえます。

郵送することも認められているので、忙しくて都合がつかない場合には郵送するとよいでしょう。

税務署の所在地を調べたい方は、下記のサイトを参考にしてください。

法人設立届書書は、会社を設立した日から2ヶ月以内に、所轄の税務署に提出しなければいけません。会社を設立した日とは、法務局で設立登記を済ませた日です。

会社を立ち上げる前後は多忙であるのが通常なので、油断すると期限を過ぎてしまうこともありえます。注意しましょう。

なお、都道府県・市町村に対する届出書は、自治体ごとに期限に違いがあります。詳しいことはお住まいの自治体の公式サイトなどでご確認ください。

法人設立届出書に何を書くべきかは、明確に規定されています。必ず書かなければならない事項が定められており、どれか一つでも欠落すると、届出書としての効果を持ちません。

届出書のフォーマットは、以下のサイトから入手できます。

参考:法人設立届手書|国税庁

以下で記載すべき項目を一つ一つ解説するので、しっかり把握しておきましょう。

届出をする日付と、届出先の税務署名を書きます。年月日は「書類を出す日」であることに注意してください。会社を設立した日や書類を作成した日ではありません。

届出先の税務署名には、納税地を管轄する税務署の名前を書きます。厳密にいえば、記入欄の後ろに「税務署長殿」と書かれているので、宛先は税務署長個人となります。

整理番号の欄は記載不要です。国税庁でダウンロードできる書式を見ると、何かを書かなければならないような見た目になっていますが、申込者が気にするものではありません。

本店の所在地とは、会社を設立した際に登記申請書に書いた「本店の住所」のことです。要するに本社の住所です。

主たる事務所の所在地の欄には、本店以外に営業所がある場合に、その住所を書いておきます。なければ空欄で構いません。

電話番号欄には、会社の固定電話、あるいは代表者の携帯電話番号を記載しましょう。

納税地は、株式会社や合同会社などの場合、前述の「本店又は主たる事務所の所在地」と同じです。この場合には簡潔に「同上」とだけ書いておきましょう。それ以外の場合には、該当する納税地を書いておきます。

法人名とは、設立登記の際に記載した商号のことです。株式会社であれば「○○株式会社」または「株式会社○○」のような名前となっているでしょう。

法人番号とは、国税庁から付与される13桁の番号のことです。登記事項証明書にある12桁の会社法人番号とは異なるので、注意してください。

代表者の氏名・住所欄には、登記をした代表取締役や代表社員など、代表者の氏名と住所を記入します。

氏名と住所の両方が揃って初めて「代表者個人の情報」として意味を持ちます。どちらかの情報だけでは成立しません。

設立年月日は、会社を設立した日のことです。現在の法律において、会社設立日は設立登記申請書が法務局に受理された日と定められています。これは登記事項証明書に記載されているので、その内容をそのまま書き写しましょう。

事業年度とは、会社の決算を行うための年度の区切りのことです。たとえば決算日が3月31日である場合、4月1日から3月31日までとなります。

事業年度は定款に記載しているはずの事項なので、その情報とずれのないように書きましょう。

「設立時の資本金又は出資金の額」の欄には、登記事項証明書に記載されている「資本金の額」と同じ金額を書きましょう。

資本金の額が1,000万円以上である場合には、消費税の課税事業者となり、この欄の条件に該当します。ここでは設立年月日を書いておきましょう。

資本金の額が1,000万円未満である場合には、該当しないため空欄で構いません。

国税庁でダウンロードできるフォーマットでは、事業の目的の項目が「定款等に記載しているもの」と「現に営んでいる又は営む予定のもの」の2つに分けられています。

「定款等に記載しているもの」には、定款に書かれている事業の目的をそのまま書きます。定款の内容が長文による表現である場合には、それを簡略化したものを記入しましょう。

「現に営んでいる又は営む予定のもの」には、すでに行っている事業や、これから始める予定の事業を記入します。「定款等に記載しているもの」と同じ内容の場合は、「同上」とだけ書いておけば問題ありません。

「支店・出張所・工場等」の欄は、本店以外の営業所や事務所があれば書いてください。なければ空欄のままにしておきましょう。

ここでいう支店などには、登記をしていないものも含まれます。

例えば代表者の自宅を本店として登記し、それとは異なる場所に事務所を借りた場合、後者の事務所を登記していなくても書いておく必要があります。

設立の形態について選択・記入します。個人事業主が新しく法人を作って事業を継続するときは、1を選択してください。法人設立に伴って新しく事業を始めるときには、5を選択します。

2~4に該当する場合には、「設立の形態が2~4である場合の適格区分」の欄のいずれかを丸で囲みましょう。

個人事業主から法人になった場合や、すでに事業を開始している場合には、法人を設立した年月日を記載します。店舗の開店などを準備している場合も同様です。

まだ事業を開始していない場合には、開始予定日を書いておきましょう。

誰かに給与を支払う予定がある場合には、税務署に対し「給与支払い事務所等の開設届出書」を出さなければいけません。この場合は「有」に丸をつけます。

従業員がいない場合であっても、役員報酬を支払う予定があれば上記に該当します。

ただし、従業員や役員がいても、給与や役員報酬をしばらく支払う予定がない場合には、前述の書類は不要であるため「無」に丸をつけてください。

顧問契約を結んだ税理士や、会社設立にあたってしっかりと関わってもらった税理士がいる場合には、税理士の名前を記載します。該当する税理士がいない場合には、空欄のままで問題ありません。

会社設立にあたって数回相談をした程度の税理士は、この場合の関与税理士には該当しません。

国税庁でダウンロードできるフォーマットには「定款等の写し」「その他」の2つの項目がありますが、2023年現在では原則として定款等の写しを添付するだけでよいので、前者にのみ丸をつけてください。

この届出書を税理士や税理士法人に作成してもらった場合、その税理士らがこの欄に署名をします。申込者が自分で作成した場合には、空欄のままとしておきます。

ここでは、法人設立届出書に添付する書類を見ていきます。以下の2つに分けて解説します。

税務署宛の届出書に添付すべき書類は、2019年4月以降、定款のコピーのみとなりました。

以前はほかにも添付書類が必要でした。その名残として、国税庁でダウンロードできるフォーマットの添付書類欄に「その他」という項目が残されています。しかし現在では定款以外の添付書類は必要ありません。

税務署宛の届出書には定款のコピーのみを添付すれば大丈夫ですが、都道府県・市町村に宛てて出すものには、定款のコピーに加えて登記事項証明書も必要です。

結果的に登記事項証明書も用意しなければならないため、定款のコピーと登記事項証明書はどちらも必要であると覚えておきましょう。

会社設立の際に提出すべき法人設立届出書を、どのように書けばよいかについて解説しました。

ここまで解説してきたことがほぼすべてです。きちんと把握しておけば、自力で作成するのはそれほど難しいことではありません。法律の知識がない方でも問題なく用意できるでしょう。

しかし会社設立の前後は本来の業務で忙しいのが通常です。やらなければならないことがたくさんあり、気がついたら期限を過ぎていた、といった事態も十分に起こりえます。

事業に専念したいので会社設立の事務手続きはプロに任せたい、会社設立にあたって融資や補助金の申請なども含めたトータルサポートを受けたいという場合は、ぜひ弊社・千代田税理士法人までお問い合わせください。

千代田税理士法人では初回相談が無料です。届出書のことのみならず、会社設立に関して何かわからないことがあれば、どのようなご相談にも適切なアドバイスを提供させていただきます。