竹橋駅5分/神保町駅10分

竹橋駅5分/神保町駅10分

法人税の中間申告とは、事業年度の途中であらかじめ納税額を見積もり、一定の時期に申告・納付を行う制度です。

年間の決算を待たずに中間申告を行うことで、資金繰りを安定させるとともに、本申告時の税負担を分散できます。

本記事では、中間申告が必要となる条件や申告期限、実際の中間納税の計算方法から納付手続きまでを、初めての方にもわかりやすくステップごとに解説します。

会社設立案内BOOKを無料提供しております。ダウンロードはこちらから!

目次

法人税の中間申告とは、事業年度の途中で法人税をあらかじめ申告・納付する制度です。

通常、法人税は年度末の決算後にまとめて納めますが、中間申告では年間の納税を2回に分けて前払いします。前事業年度の確定した法人税額が一定額を超える法人が対象となり、事業年度の半ば時点で一度税金を納める必要があります。

例えば、決算期が3月末の会社であれば、新年度開始から6か月経過する9月末時点で中間決算を行い、11月末までに中間申告書を提出して税金を支払います。こうした中間申告により、年度末にまとめて納税する負担を軽減しつつ、年度途中に納税状況を調整することができます。

中間申告を行う最大のメリットは、年度末の納税負担を平準化できることです。一年分の法人税を一度に支払うとなると多額の資金を準備しなければならず、資金繰りに大きな負担がかかります。

途中で税金を前払いしておけば、最終的な確定申告時に支払う税額が減るため、決算期の資金負担を和らげることができます。これは、納税資金を計画的に確保しやすくなる利点でもあります。

さらに、中間申告により納税を分割しておくことで、万が一年度末に思った以上の利益が出て納税額が膨らんだ場合でも対応しやすくなります。

例えば、業績好調で法人税額が大きくなった場合でも、前もって一部を納めていれば残りの納税額が減っているため、資金不足や納税遅延のリスクを下げられます。

結果として、税金の滞納防止や納税資金不足による倒産リスクの軽減にもつながり、企業にとって安心です。このように、中間申告制度は企業のキャッシュフロー管理に役立つ仕組みといえます。

中間申告書の提出および中間納付を行う期間(期限)は法律で定められており、事業年度開始日から6か月経過後の翌日から2か月以内とされています。

具体的には、事業年度がスタートしてちょうど半年が経過した時点を基準日とし、その日から2か月以内に中間申告と納税を完了しなければなりません。

例えば、事業年度開始日が4月1日の法人であれば、6か月経過するのは10月1日です。その場合、10月1日から数えて2か月後の11月30日が中間申告書の提出期限であり、同時に中間納税の支払期限となります。

仮にこの期限を過ぎてしまうと延滞税などのペナルティが発生する可能性があるため、計画的に対応しましょう。

なお、税務署からは中間申告の時期が近づくと「法人税の中間申告のお知らせ」や申告用紙が送付されてくることがあります。対象となる法人はこれを目安に、期限までに忘れずに申告・納付手続きを行うことが大切です。

法人税の中間申告が必要となるのは、基本的に前事業年度の確定法人税額が20万円を超えた法人です。

前期の法人税額が一定以上(20万円超)であれば、当期は中間申告を行い法人税を前払いする義務が生じます。

反対に、前事業年度の法人税額が20万円以下であった場合は、中間申告をする必要はありません。これは中小規模の法人など税額が少額な場合に手続きの負担を軽減するための措置です。

また、設立1年目(前事業年度が存在しない)の法人も原則として中間申告の対象外です。前期の実績がないため基準額を算定できず、初年度は中間納付が免除されています。

ただし、後述するように合併によって新設された法人など特殊なケースでは前事業年度のデータを用いて中間申告が必要となる場合があります。一般的な普通法人(営利目的の株式会社など)で前期法人税額が20万円超の場合に中間申告義務が発生し、20万円以下や新設法人などの場合は対象とならないという点を押さえておきましょう。

なお、公益法人等(一般社団法人やNPO法人など)で法人税の納税義務が限定的なケースでは、中間申告の義務も負わない場合があります。これはそれら法人の税制上の扱いによるものですが、通常の営利法人とは適用が異なる点に留意が必要です。

会社の合併(M&A)を行った場合、法人税の中間申告における取扱いが少し特殊になります。

合併により新たに法人を設立した場合や、他法人を吸収合併した場合は、中間申告の要否や計算方法が変わることがあるため注意が必要です。

以下では、合併の時期別に中間申告の取扱いを説明し、どのような法人が対象外となるかも解説します。

事業年度が始まってから中間申告の基準日である6か月経過までの期間内(上期)に合併を行った法人は、中間申告額の計算において特別な考慮が必要です。

具体的には、吸収合併などで他の法人を事業年度前半に統合した場合、合併後の法人は中間申告を行う際に被合併法人(合併で消滅した法人)の前事業年度の法人税額も考慮して税額を算定しなければなりません。

たとえば、自社単体では前期法人税額が15万円で本来中間申告の対象ではなかった会社が、事業年度開始3か月後に他社を吸収合併したとします。合併された会社(被合併法人)の前事業年度の法人税額が10万円であった場合、合併後の法人は両社の前期税額を合計した25万円を基準として中間申告の要否を判断します。

合計額が20万円を超えるため、このケースでは合併後の法人に中間申告義務が発生し、中間納付額も合併前の両社の実績を基に計算することになります。適格合併(税務上の要件を満たす合併)であれば事業の継続性が認められ、こうした前期実績の引継ぎ計算が必要になる点に注意してください。

このように、事業年度前半で合併を行った場合は、自社だけの前期実績ではなく被合併法人の実績も含めて中間申告額を算出する必要があります。

合併によって事業規模が大きく変わっているため、中間納付額も変動する可能性が高いことを認識しておきましょう。

前事業年度中に合併を行った法人(つまり現在の事業年度が合併後初めて迎える中間申告期であるケース)も、中間申告の判断と計算において留意が必要です。

前期に合併を経験している場合、今期の中間申告義務の有無は合併に関与した法人それぞれの前事業年度の税額を総合して判断します。

例えば、前期中にA社がB社を吸収合併し、現在はA社にB社の事業が引き継がれているとします。この場合、A社の前事業年度の確定法人税額に、合併されたB社の前事業年度の法人税額(合併前にB社が最後に確定申告した際の税額)を加えた合計が20万円を超えるかどうかで、中間申告の要否を判断します。

仮にA社単体の前期税額が15万円でも、B社の前期税額が10万円であれば合計25万円となり、中間申告が必要です。また、新設合併で誕生した法人のように前期が短い決算期間しかない場合でも、合併前各法人の前期税額を合算して基準超過かを見ます。

前事業年度に合併が行われていると、合併後法人の前期決算は通常と異なる形になっている可能性があります。合併のタイミング次第では前期の決算期間が通常より長くなったり短くなったりしていることもありますが、中間申告に関しては合併前法人の実績を含めて判断するという点は変わりません。

そのため、前期に合併を実施した企業は単独の決算書上の数値だけでなく、合併前法人の税額も確認したうえで中間申告の必要性を検討することが重要です。

合併を行った場合でも、状況によっては中間申告の対象とならないケースもあります。まず、合併後に算出した前事業年度の法人税額合計が20万円以下である場合は、通常の法人と同様に中間申告の義務は生じません。

たとえ合併により一時的に法人税額の計算が特殊になったとしても、基準となる税額が一定額以下であれば中間納付は不要です。

また、合併後の事業年度自体が6か月以内で終了してしまう場合(例えば、合併に伴って決算期を変更し、合併後最初の事業年度が半年未満となるようなケース)も、中間申告は不要となります。

中間申告はあくまで事業年度の途中6か月経過時点で求められるものなので、事業年度が短期間で終了する場合には中間地点が存在しないためです。

加えて、吸収合併された側の法人(被合併法人)は合併完了に伴い消滅していますので、消滅法人について個別に中間申告を行う必要はありません(その分は合併存続法人側で処理します)。

要するに、合併関連であっても中間申告が求められるかどうかは最終的に「前期の合計税額が基準超過か」「当期事業年度の長さが6か月を超えるか」で判断されます。

これらの条件に当てはまらない法人については、合併があっても中間申告の対象外となります。

中間申告による法人税の納付額は、2つの計算方法から選択して算出することができます。

ひとつは前期実績に基づいて計算する「予定申告」の方法、もうひとつは当期の中間時点で決算を行って計算する「仮決算」に基づく方法です。

それぞれ計算プロセスが異なりますので、順番に見ていきましょう。なお、算出した中間納付額の納付方法についてもあわせて解説します。

予定申告は、前事業年度の実績を基に中間納付額を計算する方法です。具体的には、前期の確定法人税額をベースに半年分の税額を算出します。

通常、前事業年度が12か月であれば「前期の確定法人税額の半分」の金額が中間申告で納めるべき税額となります。前期が12か月より短い場合には、前期法人税額を月割り換算して6か月分相当額を計算します。

例えば、前期の確定法人税額が60万円で事業年度が12か月であった場合、中間納付額はその半分の30万円になります。

前期が10か月決算など特殊なケースでは、「前期税額 ÷ 10か月 × 6か月」というように算出し、1円未満の端数は切り捨てて計算します。

予定申告の利点は計算がシンプルである点です。前期の税額が分かっていれば複雑な決算処理を行う必要がなく、中間申告書に所定の計算式で算出した税額を記入すれば手続きが完了します。

税務署から送られてくる中間申告書にも前期実績に基づく予定納税額の記載欄があり、多くの企業はそのまま予定申告で対応しています。

ただし、この方法では当期の業績は反映されません。当期前半の利益が前期より大幅に減少しているような場合でも、予定申告では前期並みの税額を一時的に納めることになります(年度末の確定申告で精算調整されますが、それまで資金が拘束される形です)。

逆に言えば、業績が好調で前期より利益が増えている場合には予定申告の金額では不足する可能性がありますが、その場合は期末に追加で納めればよいため、予定申告では過不足は最終調整で解消されます。

仮決算に基づく中間申告は、当期事業年度の開始から6か月間について一度決算を行い、その期間の実績に基づいて税額を計算する方法です。

簡単に言えば、半年分のミニ決算を作成し、その仮決算期間の利益に対して法人税額を算出して中間納付額とするやり方です。

まず、当期前半(6か月間)の益金(収益)と損金(費用)を集計して課税所得を計算し、そこに法人税率を適用して法人税額を求めます。この計算で得られた税額が中間申告で納付すべき法人税となります。

仮決算による方法のメリットは、当期の業績が前期より悪化している場合に納付額を抑えられる点です。

例えば、前期は黒字で法人税を納めたが当期前半は赤字になったようなケースでは、予定申告で前期基準の税額を納める必要はなく、仮決算を行えば中間納付額は0円(納付不要)とすることも可能です。

当期の実情に即した納税ができるため、業績変動が大きい企業にとって有利な方法と言えます。

しかし、仮決算方式には留意点もあります。まず、この方法を採るためには中間期で決算処理を行い、損益計算書や貸借対照表などを作成しなければなりません。

言い換えれば、6か月分とはいえ決算業務の手間が増えることになります。また、仮決算の結果中間期間が赤字であったとしても、その赤字分について中間納付で還付(税金の払い戻し)を受けることはできません。

中間申告はあくまで前払い制度なので、利益が無ければ納税額が0になるだけで、赤字だからといって税金が戻ってくるわけではない点に注意が必要です(赤字は通期決算に繰り越して通期で通算されます)。

さらに、仮決算による中間申告を行った場合でも、年度末の確定申告では全事業年度を通じた決算報告をする際に中間納付額との精算が必要です。仮決算で納めた税額は確定申告時に精算され、過不足があれば追納または還付となります。

以上のように、仮決算に基づく中間申告は現在の業績状況を反映できる柔軟な方法ですが、事務作業の負担や手続き上の注意点もあります。

当期前半の利益が大きく落ち込んでいる場合や前期に比べて特殊な事情がある場合には仮決算方式を検討し、それ以外の場合は手間の少ない予定申告方式を利用するなど、自社の状況に応じて選択すると良いでしょう。

中間申告で算出した法人税額は、所定の期限までに納付しなければなりません。その納付方法にはいくつかの選択肢があります。一般的な納付手段としては、以下のような方法が利用されています。

まず、多くの企業が利用しているのが電子申告・電子納税システムである「e-Tax(国税電子申告・納税システム)」です。

e-Taxを利用すれば、インターネット経由で中間申告書の提出と納税が可能で、指定した銀行口座からの振替やインターネットバンキングによる即時納付、クレジットカード決済なども行えます。

自社のオフィスにいながら手続きを完結できるため、特に日頃から電子申告に対応している企業には便利な方法です。

次に、従来からある方法として金融機関や税務署の窓口で納付する方法があります。税務署から送付されてきた納付書(振替納税依頼書)や、自社で作成した中間申告書を持参し、銀行窓口で納税額を支払います。

納付書を使用する場合は現金または口座振替で支払うことになり、受領印をもらって手続き完了となります。この方法は電子環境に慣れていない場合でも確実に納付できるメリットがあります。

さらに、納税額が一定額以下の場合にはコンビニエンスストアでの納付も可能です。バーコード付きの納付書が発行されている場合、対応するコンビニでバーコードを提示して支払うことができます。中小の法人で納税額が小さいケースではコンビニ納付を利用できることもあります。その他、あらかじめ税務署に口座振替の手続きを登録しておき、納期限日に自動引き落としで納税する方法(振替納税)もあります。この方法だと納付忘れを防止できるため、期限管理の負担が軽減されます。

どの方法で納付する場合でも、重要なのは期限内に納税を完了することです。自社にとって利用しやすい納付手段を選び、余裕をもって支払い手続きを済ませましょう。

万一、納付額が大きく資金手当が必要な場合は、金融機関からの借入や納税猶予の制度が利用できないか検討するなど、早め早めの対応が肝心です。

中間申告・納付を進めるにあたっては、いくつか注意すべきポイントがあります。

せっかく制度を活用しても、手続き上のミスや対応漏れがあるとペナルティを受けたり後々不利益を被る可能性があります。以下に、中間納付時に特に気を付けたい事項をまとめました。

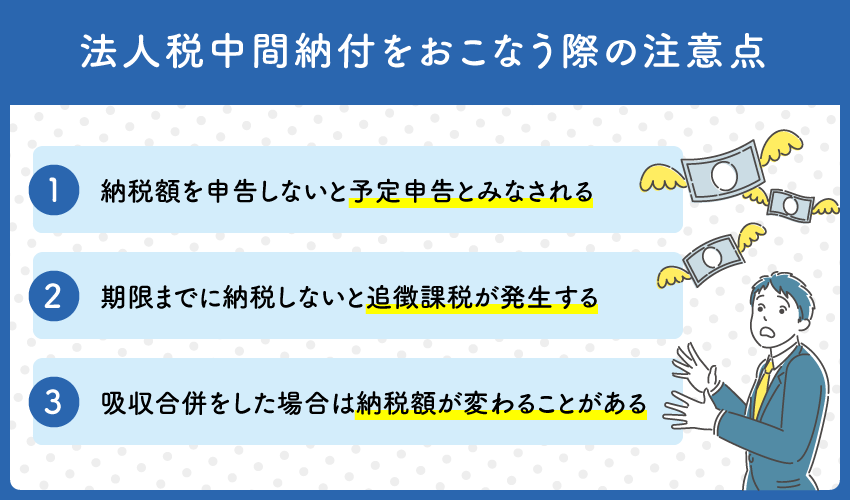

中間申告では「予定申告」と「仮決算」のいずれかの方法で税額を計算しますが、もし納税額の申告(中間申告書の提出)を行わなかった場合、自動的に予定申告によるものとみなされる点に注意が必要です。

つまり、期日までに中間申告書を提出しないと、税務署はその法人が前期実績に基づく予定納税額を納めるべきものと判断します。仮決算によって本来納付額が少なくなるはずのケースでも、申告を怠れば前期基準額を納める前提で扱われてしまうのです。

例えば、「当期前半は赤字だったので中間納付は0円で済む」と判断できる状況であっても、所定の期限までにその旨の中間申告書を提出しなければ、税務当局は「申告がない=予定納税をするもの」と解釈します。

その結果、本来なら納付不要であったはずの前期基準額を未納付のまま期限を過ぎてしまい、延滞税などの対象になる恐れがあります。

また、提出すべき申告書を出していないため無申告加算税といったペナルティのリスクも生じます。要するに、中間申告は納付額がゼロの場合でもきちんと申告書を提出することが大切です。

「申告しなければ納税義務も発生しないだろう」という誤解は禁物で、税務上は申告しなかった場合は予定申告したものとみなされてしまうと覚えておきましょう。

中間納付の期限を守らずに納税が遅れてしまうと、追徴課税として延滞税等が発生します。

延滞税とは、納期限までに納めなかった税金に対して日数に応じて課される利息のようなもので、遅れた期間が長引くほど金額も増えていきます。

納期限の翌日から実際に納付する日までの日数分、所定の年利率で計算された延滞税が本税とは別に加算される仕組みです。

短期間の遅れでも余計な費用負担となりますし、長期間放置すれば延滞税だけで相当な額に膨らむ可能性があります。

さらに、期限を過ぎても納付しないままでいると「不納付加算税」や、申告自体を出していなければ「無申告加算税」といったペナルティ税も課される場合があります。

これらは本来納めるべき税額に対して一定割合(場合によっては10%以上)の課税が上乗せされる制裁措置です。

例えば、中間納付すべき税額をうっかり納め忘れて半年後に気づいた場合、未納の本税に加えて延滞税と不納付加算税を合わせて支払わなければならなくなる可能性があります。結果として、本来よりも大幅に多い金額を納める羽目になり、企業にとって大きな損失です。

このような事態を避けるためにも、中間申告で算出した税額は期限内に確実に納付することが重要です。

万一支払いが難しい事情がある場合でも、期限前に税務署に相談すれば納税猶予など救済措置が認められる可能性もあります。決して放置はせず、期限までに適切に対応するようにしましょう。

自社が他社を吸収合併した場合や、合併によって新会社が発足した場合には、中間納付すべき税額が通常時と異なる可能性がある点に注意してください。

前述のとおり、合併を行った場合には合併前法人の前期税額も含めて中間申告額を計算する必要があります。したがって、合併がなかった場合に比べて納めるべき中間税額が増える(または中間申告の義務が新たに発生する)ケースがあります。

例えば、「前年の法人税額が20万円以下だったので本来は中間申告不要」と考えていた企業が、その年の上期に他社を吸収合併した場合を想定します。

合併前の被合併法人の前期法人税額が加わることで合計額が20万円を超えれば、中間申告義務が発生し納税額も増加します。

もしこの点に気づかずに従前通り中間納付を行わなかったり、本来より少ない額しか納めなかったりすると、不足分に対して延滞税や追徴課税が課されてしまいます。

合併後初めての中間申告では、つい見落としがちですが非常に重要なポイントです。合併に伴う税額計算の変更は専門的で複雑になることもあるため、自社だけで判断が難しい場合は税理士など専門家に相談することをおすすめします。

合併の種類(適格合併か否か)やタイミングによっても計算方法が異なるため、正確な中間納付額を算出し、誤りのない納税を行うよう注意しましょう。

もし法人税の中間申告が必要であるにもかかわらず、これを行わなかった場合にはどのような結果になるのでしょうか。結論から言えば、適切に中間申告・納付をしなかった場合、後になってからまとめて税金を納める際にペナルティを課されるなど、企業にとって不利な状況が生じます。

まず、中間申告をしなかったからといって納税義務自体が消えるわけではありません。前事業年度の税額に基づく予定納税相当額は依然として納めるべきものとして残ります。

税務署は中間申告が提出されない場合でも、前期実績から算出される中間納付すべき税額を把握しており、いずれその税金の納付を求めてきます。その際には、本来の税額に加えて延滞税が日割りで加算されており、支払い総額は相応に増えてしまいます。

さらに、中間申告を怠ったことに対する制裁措置も考慮しなければなりません。法定の申告義務があるにもかかわらず申告しなかった場合、無申告加算税というペナルティが科される可能性があります。

無申告加算税は本来納めるべき税額に一定割合(通常10%前後、一部条件下では15%)を乗じて算出される追加の税金です。

例えば、中間申告で納めるはずだった税額が50万円であったのにそれを申告・納付しなかった場合、後日その50万円に対し無申告加算税5~7.5万円程度(状況により異なる)が上乗せされる可能性があります。このように、申告しなかったこと自体で余計な出費が発生してしまいます。

また、中間申告をしないまま放置すると、税務署から督促や問い合わせが来ることも考えられます。

税務当局にとっては「本来申告すべきものが出ていない」という情報は把握されていますので、最終的には確定申告時や税務調査などで必ず指摘を受けるでしょう。

その際にまとめて清算するとなると、延滞税や加算税により多額の資金が一度に出ていくことになり、企業の資金繰りに悪影響を及ぼすかもしれません。信用面でも、税務申告を怠る企業という評価になりかねず、金融機関との取引や社会的信用にマイナスとなる可能性もあります。

総じて、法人税の中間申告をしなかった場合には「後で多額の支払いを強いられる」という結果になります。免除対象でない限り、中間申告は法律上の義務です。

怠った場合のデメリットは大きいため、該当する法人は必ず期限内に中間申告・納付を実施するようにしましょう。

法人税の中間申告を含め、法人税に関するお悩みや不明点がありましたら、ぜひ千代田税理士法人にご相談ください。

千代田税理士法人は法人税務の専門家集団として、多くの企業様の税務申告や納税のサポート実績があります。中間申告の要否判定や適切な計算方法の選択、合併に伴う特殊なケースの対応など、専門知識が求められる場面でも安心してお任せいただけます。

自社で対応していて「計算方法を間違えていないか不安」「合併後の中間申告について専門家の意見を聞きたい」といった場合でも、税理士が的確にアドバイスいたします。

中間申告だけでなく、年度末の確定申告や節税対策についてもトータルでサポート可能です。千代田税理士法人では、最新の税制に精通したプロフェッショナルが貴社の状況を丁寧にヒアリングし、最適な申告・納税プランをご提案いたします。

法人税は金額も手続きも複雑になりがちな分野ですが、専門家の力を借りることでリスクを抑え安心して本業に専念することができます。

中間申告に限らず法人税に関するご相談は、どうぞお気軽に千代田税理士法人までお寄せください。適切な申告と納税で貴社の経営をしっかりと支援いたします。